Tus finanzas probablemente no se sienten desorganizadas porque seas descuidado. Se sienten desorganizadas porque el dinero está disperso. Una factura está domiciliada, otra llega por correo electrónico, las suscripciones se esconden en las tiendas de apps y el presupuesto que pensabas mantener vive mitad en tu cabeza y mitad en tu app de Notas.

Por eso funciona tan bien un sistema manual sencillo, especialmente en el iPhone. No necesitas más paneles. Necesitas un único lugar donde ver lo que importa, un hábito repetible para registrar tus gastos y un plan que sigas cumpliendo cuando la vida se complique.

Muchos consejos sobre cómo organizar tus finanzas dan por hecho que estás encantado de vincular tus cuentas bancarias a una app y dejar que la automatización haga el resto. Mucha gente no lo está. Un estudio de NEFE de 2025 reveló que el 38 % de los adultos evita las apps financieras por preocupaciones sobre el intercambio de datos, y sin embargo solo el 12 % de las guías de presupuesto aborda flujos de registro manual o presupuestos centrados en la privacidad. Ese vacío importa si quieres tener el control sin entregar tus datos financieros.

Índice de contenidos

- Traza tu punto de partida financiero

- Reúnelo todo antes de juzgar nada

- Crea una foto clara de tu situación

- Define objetivos claros y crea tu presupuesto

- Convierte deseos vagos en metas por escrito

- Usa la regla 50 30 20 sin forzarla

- Adopta el hábito del registro manual y privado

- Por qué el registro manual funciona mejor de lo que la gente espera

- Un flujo rápido en iPhone que de verdad seguirás usando

- Sistematiza facturas, suscripciones y deudas

- Haz una auditoría de suscripciones de verdad

- Pon tus facturas en un calendario que puedas ver

- Elige un orden para pagar tus deudas una sola vez

- Crea tu ritmo de revisión financiera

- Tu revisión semanal

- Tu revisión mensual y trimestral

- Obstáculos habituales al presupuestar y cómo superarlos

- Cuando los ingresos cambian de un mes a otro

- Cuando el presupuesto se rompe

Traza tu punto de partida financiero

Esto suele aparecer un domingo por la noche. Abres la app del banco en tu iPhone, compruebas un saldo, luego otro, y entonces recuerdas una factura de la tarjeta de crédito, el cargo de una suscripción y una cuenta de ahorro que llevas meses sin mirar. Nada está lo bastante claro como para tomar una buena decisión. Esa confusión es el problema de partida.

Organizar tus finanzas empieza con un inventario sencillo. Sin vincular bancos. Sin paneles. Solo un registro manual que muestre lo que ganas, lo que gastas, lo que tienes y lo que debes.

Reúnelo todo antes de juzgar nada

Reserva de 30 a 45 minutos y recopila primero los números en bruto. Usa tu iPhone si es donde ya gestionas tu dinero. Una nota en Notas de Apple, una carpeta en Archivos o una hoja de cálculo sencilla sirven perfectamente. La herramienta importa menos que poder revisarlo todo sin rebuscar en seis apps y doce inicios de sesión.

Reúne estos elementos básicos:

- Cuentas de efectivo: cuenta corriente, ahorros y dinero en efectivo

- Cuentas de deuda: tarjetas de crédito, préstamos de estudios, préstamos del coche y préstamos personales

- Facturas: alquiler o hipoteca, suministros, seguros, teléfono e internet

- Ahorros e inversiones: planes de jubilación, cuentas de inversión y ahorro para estudios

- Registros de ingresos: nóminas, pagos como autónomo, ingresos extra y prestaciones

- Transacciones recientes: los extractos de los últimos dos o tres meses de tus principales cuentas de gasto

Mantén esta primera pasada en lo puramente factual.

No clasifiques todavía los gastos en categorías perfectas. No decidas qué suscripciones merecen quedarse. No empieces a reescribir tu presupuesto antes de conocer el panorama completo. El registro manual funciona mejor cuando separas el recopilar del juzgar. Así evitas tomar decisiones de memoria, que es como la gente pasa por alto facturas irregulares, renovaciones anuales y el lento crecimiento del saldo de la tarjeta.

Si quieres un marco de presupuesto una vez que tengas los números delante, esta guía sobre cómo crear un presupuesto que de verdad funcione es un buen siguiente paso.

Crea una foto clara de tu situación

Una vez que tengas los documentos, condénsalo todo en una foto de una sola página con cuatro líneas:

| Área | Qué anotar |

|---|---|

| Dinero que entra | Tus ingresos netos mensuales habituales |

| Dinero que sale | El total mensual habitual de gastos y facturas |

| Lo que tienes | Saldos de efectivo e inversiones |

| Lo que debes | Todas las deudas y sus saldos actuales |

Después calcula dos cifras.

Primero, el flujo de caja. Resta el gasto mensual a tus ingresos netos mensuales. Un número positivo significa que tienes dinero disponible para dirigir a donde quieras. Un número negativo significa que la primera tarea es cerrar esa brecha antes de perseguir objetivos mayores.

Segundo, el patrimonio neto. Suma lo que tienes y resta lo que debes. Esta cifra no es un veredicto sobre lo bien que lo estás haciendo. Es un punto de partida. A mis clientes les digo que la traten como una chincheta en un mapa. Necesitas la chincheta antes de elegir la ruta.

Una foto útil también debería responder a unas cuantas preguntas prácticas:

- ¿Qué facturas son fijas cada mes?

- ¿Qué categorías de gasto varían más?

- ¿Qué deudas cuestan más en intereses?

- ¿Qué cuentas están inactivas, duplicadas o generan confusión?

- ¿Qué cargos recurrentes merecen una segunda mirada?

Este es un vacío habitual. Muchos hogares funcionan sin un plan financiero por escrito, y esa es una de las razones por las que el dinero empieza a sentirse reactivo. Escribir esta foto lo cambia. Dejas de depender de saldos dispersos en varias apps y empiezas a trabajar desde un único registro que tú controlas.

Ese enfoque manual y centrado en la privacidad es más lento al principio. También es más claro. Ves el panorama completo sin ceder el acceso a tus cuentas a otra plataforma, y construyes el hábito de revisar tus números tú mismo.

La claridad reduce el estrés rápido. «Se me da mal el dinero» es vago y difícil de arreglar. «Mi gasto en la compra oscila 250 $, olvidé dos cargos anuales y el saldo de una tarjeta está creciendo» es específico, y los problemas específicos son más fáciles de resolver.

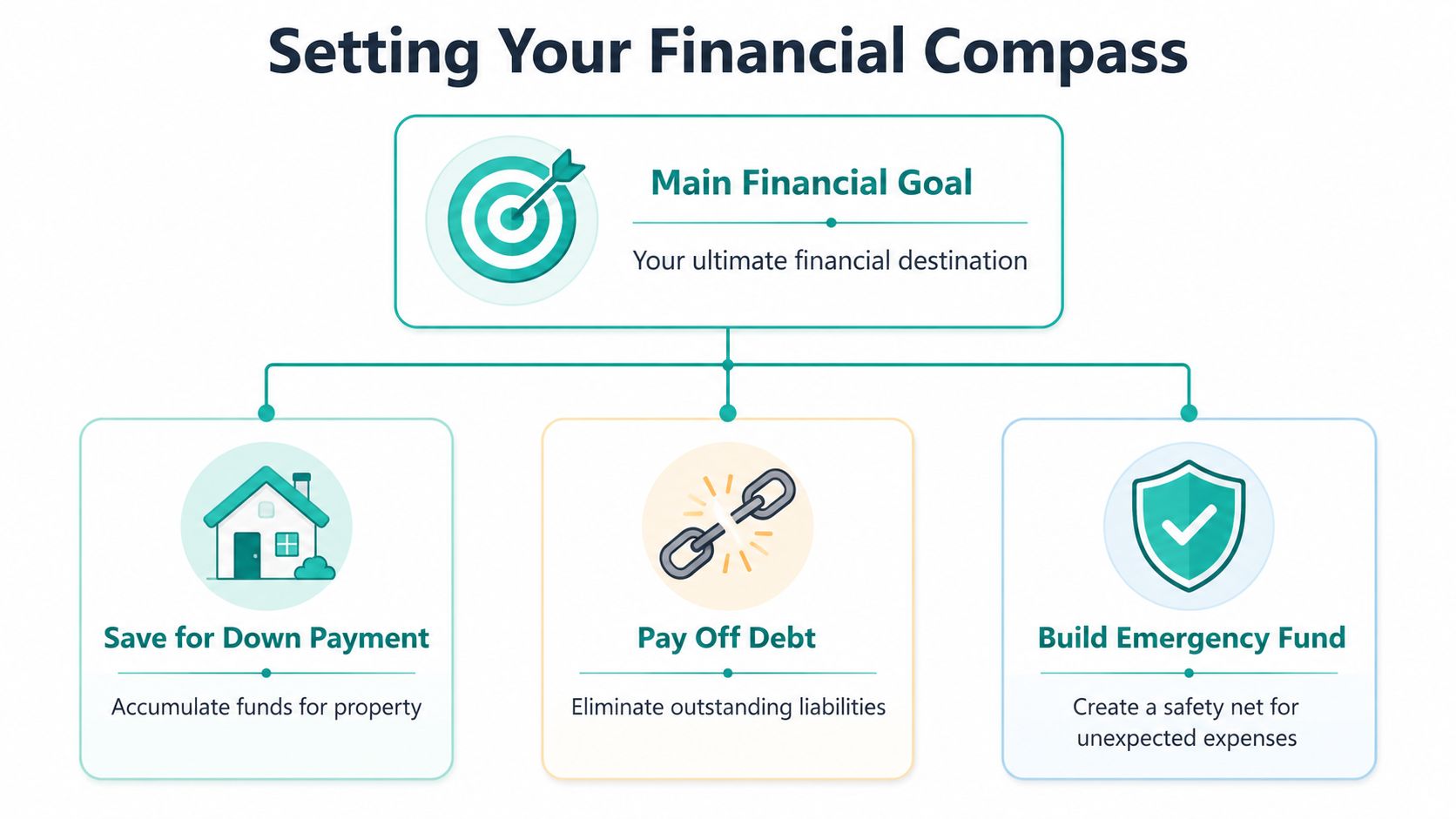

Define objetivos claros y crea tu presupuesto

Un presupuesto funciona mejor cuando responde a una pregunta sencilla. ¿Qué se supone que debe hacer este dinero por ti este mes?

Sin esa respuesta, el presupuesto se convierte en una lista de límites. La gente se desanima rápido cuando cada categoría se siente como una restricción sin una recompensa clara. Los objetivos por escrito lo arreglan porque te dicen qué sacrificios merecen la pena.

Convierte deseos vagos en metas por escrito

Define un objetivo principal y no más de dos objetivos de apoyo. Con más, el mes se satura. He visto a gente intentar pagar deudas, aumentar sus ahorros, invertir más, ahorrar para viajar, financiar las fiestas y reformar la cocina al mismo tiempo. El resultado suele ser frustración, no progreso.

Algunos ejemplos de objetivos sólidos:

- ahorrar para la entrada de una casa

- pagar la deuda de la tarjeta de crédito

- crear un fondo de emergencia

- prepararse para una mudanza planificada

- dejar de depender del crédito para gastos irregulares

Escribe cada objetivo con lenguaje sencillo, ya sea en una nota de tu iPhone o en la misma hoja de cálculo o cuaderno donde registras tus gastos a mano. Mantenlo visible. Un presupuesto centrado en la privacidad solo funciona si tu registro es lo bastante claro como para guiar tus decisiones sin necesidad de cuentas vinculadas ni alertas constantes de la app.

Un objetivo útil incluye:

- Qué es: el resultado exacto

- Por qué importa: tu motivo para que te importe

- Qué se financia primero: ahorro, deuda o estabilidad

- Qué debe cambiar: el hábito de gasto que lo hace posible

Si quieres un marco práctico para que los números aguanten en el día a día, esta guía sobre crear un presupuesto que funcione es un buen complemento.

Usa la regla 50 30 20 sin forzarla

El presupuesto 50/30/20 es una buena estructura de partida porque es fácil de recordar y de comprobar a mano. Destina el 50 % de los ingresos a necesidades, el 30 % a caprichos y el 20 % a ahorro y pago de deudas, según esta guía para crear un plan financiero personal eficaz.

Ese marco es útil porque te da un primer borrador. No tiene que encajar perfectamente con tu vida desde el primer día.

Esto es lo que suelen incluir los apartados:

- Las necesidades incluyen vivienda, suministros, la compra, seguros, transporte y los pagos mínimos de deudas.

- Los caprichos incluyen restaurantes, ocio, compras por impulso, aficiones y mejoras.

- El ahorro y el pago de deudas incluyen pagos extra de deuda, aportaciones al fondo de emergencia y transferencias ligadas a objetivos.

Usa esos porcentajes como guías, no como una nota de examen. Un inquilino en una ciudad cara puede gastar bastante más del 50 % en necesidades. Alguien que está liquidando deuda con intereses altos puede destinar mucho más del 20 % al pago durante una temporada. La clave es hacer esos ajustes a propósito, anotarlos y revisarlos manualmente en lugar de adivinar a partir del saldo del banco.

> Un presupuesto debería reflejar primero tu vida real y, después, mejorarla poco a poco.

Un ejemplo rápido lo hace más fácil de ver. Si tus ingresos netos mensuales son de 4,000 $, el marco sugeriría:

| Apartado del presupuesto | Cantidad mensual |

|---|---|

| Necesidades | 2,000 $ |

| Caprichos | 1,200 $ |

| Ahorro y pago de deudas | 800 $ |

No te quedes atascado intentando que el reparto quede perfecto. Elige una estructura, asigna tu dinero y haz el seguimiento con constancia. Para los usuarios de iPhone que mantienen un sistema manual y centrado en la privacidad, esa constancia importa mucho más de lo que jamás importará la automatización sofisticada.

Adopta el hábito del registro manual y privado

La automatización es cómoda. También está sobrevalorada para cambiar hábitos.

Cuando la gente vincula sus cuentas y deja que las transacciones entren solas, a menudo confunde la recopilación de datos con la atención. La app sabe adónde se fue el dinero. El usuario sigue sin saberlo.

Por qué el registro manual funciona mejor de lo que la gente espera

El registro manual crea una pausa entre gastar y olvidar. Esa pausa importa. Te obliga a nombrar el gasto, asignarlo a una categoría y comprobar si encaja en el mes que planificaste.

Esa es una de las razones por las que un sistema centrado en la privacidad es práctico, no solo filosófico. Te mantienes más cerca de tu dinero y no tienes que entregar las credenciales del banco para que el sistema funcione.

El argumento más fuerte a favor de este enfoque no es la tecnología. Es el diseño de hábitos.

El registro manual ayuda porque hace tres cosas a la vez:

- Crea conciencia: notas las pequeñas compras antes de que se difuminen entre sí

- Genera fricción: el gasto por impulso se vuelve más visible cuando tienes que registrarlo

- Protege tu privacidad: puedes mantener un presupuesto operativo sin vincular cuentas

Si quieres una herramienta para iPhone construida en torno a ese estilo, el registro manual de gastos para iPhone de Bottomline muestra el flujo con claridad. Se centra en el registro manual, el seguimiento de gastos recurrentes y la sincronización con iCloud en lugar de la agregación bancaria.

Un flujo rápido en iPhone que de verdad seguirás usando

El mejor sistema manual es lo bastante corto como para sobrevivir a un martes normal. Si registrar un gasto se siente como papeleo, lo dejarás.

Usa este flujo:

- Abre tu app de presupuesto justo después de pagar.

- Introduce el importe de inmediato.

- Elige la categoría.

- Añade una nota corta solo si hace falta.

- Cierra la app y sigue con tu día.

Eso es todo.

No necesitas logotipos de comercios, subir recibos ni etiquetas perfectas. Necesitas constancia. Un proceso de tres toques gana a un sistema complejo que acabas evitando.

Y aquí está la parte que a menudo se pasa por alto. Registro manual no significa hacerlo todo a mano. Puedes seguir simplificando el sistema:

- Mantén categorías amplias: compra, restaurantes, transporte, suscripciones, hogar, deuda

- Usa entradas recurrentes para los costes fijos: alquiler, teléfono, seguros

- Revisa el gasto en efectivo el mismo día: no esperes al fin de semana

- Usa un solo dispositivo como base: si pasas el día con el iPhone, mantén el sistema ahí

> El objetivo del registro no es producir informes bonitos. Es que la siguiente decisión sea mejor.

Para los usuarios que valoran su privacidad, este enfoque también resuelve un problema de confianza. No tienes que preguntarte qué se comparte con los agregadores, si las categorías se importaron bien o por qué un cargo pendiente apareció dos veces. Registras lo que importa. Ignoras el ruido.

Y hay un beneficio psicológico. Cuando registras tus gastos a mano durante unas semanas, dejas de decir «no tengo ni idea de adónde se va mi dinero». Lo sabes. Quizá no a la perfección, pero con la claridad suficiente para actuar.

Esa claridad es lo que hace que el registro manual merezca esos toques extra.

Sistematiza facturas, suscripciones y deudas

El viernes por la noche parece asequible hasta que el sábado llegan tres renovaciones, el lunes se carga el mínimo de la tarjeta de crédito y a mitad de semana aterriza un pago aplazado. El problema no suele ser una compra imprudente. Es un sistema disperso.

Para los usuarios de iPhone que no quieren vincular su banco, la solución es sencilla. Mantén una lista manual de obligaciones recurrentes, un sistema visible de fechas de vencimiento y un orden claro para pagar tus deudas. Si un cargo puede salir de tu cuenta sin que le prestes atención, necesita un lugar en ese sistema.

Empieza por los cargos recurrentes.

Un artículo de NCOA de 2025 sobre el desarrollo de habilidades de gestión del dinero en poblaciones desatendidas señala la fatiga de suscripciones como un desagüe habitual del dinero. Coincide con lo que veo en la práctica. La gente rara vez se mete en problemas por una factura gigante de streaming. Se va desgastando con seis o siete pequeños cargos que dejó de notar.

Haz una auditoría de suscripciones de verdad

Usa el historial de los últimos 60 a 90 días de tu cuenta corriente, tu tarjeta de crédito y tus compras en el App Store. Anota cada cargo recurrente en una sola nota, hoja de cálculo o app de presupuesto. Los servicios mensuales son fáciles de detectar. Las renovaciones anuales, las ampliaciones de almacenamiento en la nube y las suscripciones de apps son las que la gente pasa por alto.

Clasifica cada elemento en tres grupos:

- Mantener: lo usas, lo sigues queriendo y el precio te parece justo

- Revisar: lo usas de forma irregular, lo compartes o podrías sustituirlo

- Cancelar: lo habías olvidado, lo tienes duplicado o no volverías a contratarlo hoy

Un filtro rápido ayuda:

| Pregunta | Si la respuesta es no |

|---|---|

| ¿Lo he usado en el último mes o dos? | cancélalo o páusalo |

| ¿Lo renovaría de buena gana al precio actual? | elimínalo |

| ¿Apoya una prioridad actual? | recórtalo |

| ¿Conozco la fecha de renovación y el método de pago? | añádelo a tu lista de facturas |

Mantén las fechas de renovación visibles antes de que lleguen. En el iPhone, puede ser algo tan básico como un recordatorio mensual en la app Recordatorios o una nota fijada con el próximo mes de renovación junto a cada servicio. Los paneles sofisticados de suscripciones son opcionales. La conciencia de lo que pagas no lo es.

Si quieres una lista de comprobación paso a paso, esta guía sobre cómo hacer una auditoría de suscripciones explica el proceso con claridad.

Pon tus facturas en un calendario que puedas ver

Las facturas generan estrés cuando las fechas de vencimiento están dispersas y escondidas. Ordénalo a mano.

Crea una hoja de facturas sencilla con cinco columnas:

- Nombre de la factura

- Importe

- Fecha de vencimiento

- Método de pago

- Domiciliada o manual

Después toma dos decisiones.

Primera, domicilia las facturas fijas en las que confíes, como el alquiler, el teléfono o los seguros. Segunda, mantén en revisión manual las facturas variables y cualquier cosa que te haya causado descubiertos. Ese equilibrio importa. La domiciliación reduce los pagos olvidados, pero también puede ocultar subidas de precio y vaciar la cuenta en el peor momento si tu colchón de efectivo es escaso.

Yo suelo preferir esta configuración:

- Facturas fijas y predecibles domiciliadas

- Facturas variables revisadas a mano antes de pagar

- Todas las fechas de vencimiento copiadas en un solo calendario o lista de recordatorios del iPhone

- Algunas facturas agrupadas cerca del día de cobro cuando el proveedor permite cambiar la fecha

Agrupar las fechas de vencimiento está infravalorado. Menos ventanas de pago significan menos oportunidades de olvidar una.

Elige un orden para pagar tus deudas una sola vez

La deuda se vuelve más fácil de gestionar cuando todos los saldos están en una sola lista. Incluye el prestamista, el saldo, el pago mínimo, el tipo de interés y la fecha de vencimiento. Después elige tu método de pago y deja de replanteártelo cada mes.

Las dos opciones habituales son:

- Método avalancha: paga más en la deuda con el interés más alto primero

- Método bola de nieve: paga más en el saldo más pequeño primero

El método avalancha suele ahorrar más intereses. El de bola de nieve suele generar victorias visibles más rápido. He visto funcionar ambos. El mejor método es el que seguirás cumpliendo en un mes frustrante, no solo en uno optimista.

Si te motiva el progreso, empieza con la bola de nieve. Si la deuda con intereses altos está asfixiando tu presupuesto, empieza con la avalancha. En cualquier caso, sigue pagando los mínimos de todas las deudas y dirige todo el dinero extra a un solo objetivo cada vez.

Un sistema práctico para facturas y deudas tiene este aspecto:

- Mantén una lista actualizada de cada factura, suscripción y pago de deuda.

- Revisa los próximos vencimientos antes de que empiece la semana.

- Paga extra en una sola deuda, no en tres a la vez.

- Registra cada pago extra para que la bajada del saldo sea visible.

- Vuelve a revisar las suscripciones cada vez que cambies de tarjeta, termine una prueba gratuita o se acerquen las renovaciones anuales.

Un vídeo corto puede ayudarte si prefieres un recorrido visual para organizar los gastos recurrentes y los hábitos de presupuesto:

Los sistemas sencillos aguantan mejor que los complicados. Si puedes ver qué vence, qué se renueva y a qué deuda va el siguiente dinero extra, tus finanzas se vuelven más fáciles de manejar.

Crea tu ritmo de revisión financiera

Un presupuesto solo funciona si lo revisas antes de que el mes desaparezca. El seguimiento constante suele ser innecesario. Lo que hace falta es un ritmo de revisión que detecte las desviaciones a tiempo.

Tu revisión semanal

Mantén la revisión semanal corta. Diez minutos bastan si tus transacciones ya están registradas.

Pregúntate:

- ¿Qué he gastado esta semana que me haya sorprendido?

- ¿Sigo dentro de las categorías que tienden a desviarse?

- ¿Tengo algún cargo pendiente antes del día de cobro?

- ¿Lo he registrado todo, incluidos el efectivo y las compras pequeñas?

Esta revisión no es para reescribir todo el plan. Es para corregir el rumbo. Si esta semana te has pasado con los restaurantes, puedes reaccionar antes de que se convierta en un misterio a final de mes.

> Las revisiones pequeñas evitan las grandes limpiezas.

Usa una sola nota, una sola app o una sola hoja de cálculo. No repartas la revisión entre varios sitios.

Tu revisión mensual y trimestral

La revisión mensual es donde comparas tu plan con la realidad. Siéntate con tu registro de gastos, tus facturas y el progreso de tus objetivos. Después decide qué cambios necesita el mes siguiente.

Céntrate en estas áreas:

- Precisión del presupuesto: ¿tus categorías eran realistas o demasiado optimistas?

- Progreso de los objetivos: ¿avanzaron el ahorro, el pago de deudas o las reservas de emergencia?

- Costes recurrentes: ¿alguna suscripción se renovó o subió de precio?

- Gastos próximos: viajes, regalos, cuotas anuales, gastos escolares, reparaciones

- Puntos de estrés: ¿qué categoría falla una y otra vez, y por qué?

Cada trimestre, da un paso más atrás. Revisa si tus cuentas siguen cumpliendo una función clara, si tus objetivos han cambiado y si tu presupuesto sigue reflejando tu vida real. Un sistema que funcionó en una etapa puede necesitar ajustes en otra.

Si quieres saber cómo organizar tus finanzas a largo plazo, esta es la respuesta que muchos se saltan. Construyen el plan una vez y nunca lo mantienen. La revisión es el mantenimiento.

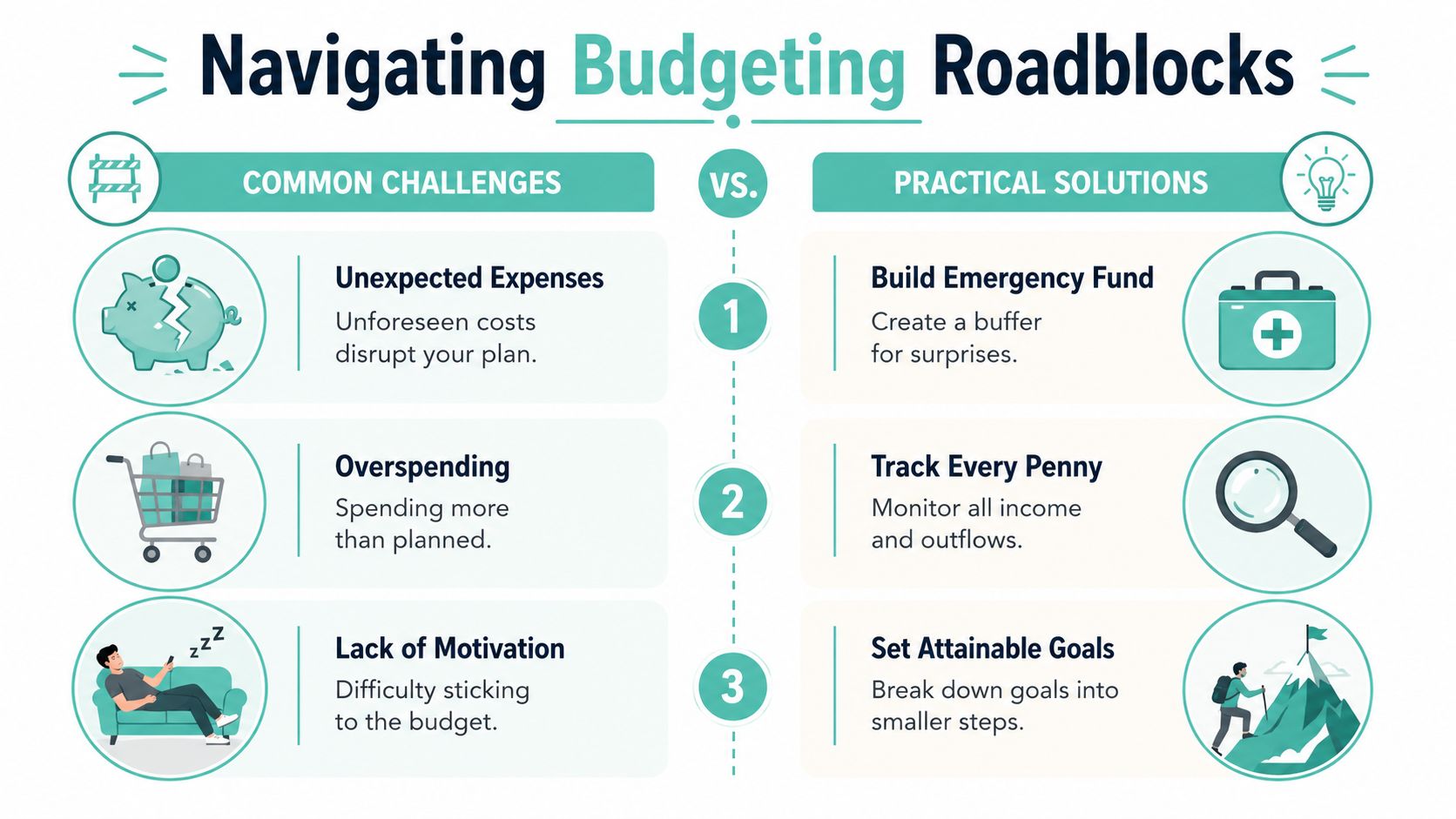

Obstáculos habituales al presupuestar y cómo superarlos

Te sientas a revisar tu dinero en el iPhone, y el plan que hace dos semanas parecía impecable ahora parece un desastre. Una factura llegó antes de tiempo. La compra salió cara. Los ingresos entraron más flojos de lo esperado. Eso no significa que tu sistema esté roto. Significa que apareció la vida real, y tu presupuesto necesita una forma de absorberla.

Un buen sistema manual ayuda porque muestra el problema rápido. Si registras los gastos tú mismo en lugar de esperar a la sincronización bancaria, detectas las desviaciones antes y haces correcciones más pequeñas.

Cuando los ingresos cambian de un mes a otro

Los ingresos variables piden un plan conservador. Construye tu presupuesto a partir del mes más bajo que puedas esperar razonablemente, no del mes en el que todo encaja a la perfección.

Mantén el orden sencillo:

- Empieza con una cifra base de ingresos: usa la cantidad con la que puedas contar con más confianza

- Cubre primero las obligaciones mínimas: vivienda, la compra, transporte, seguros y los pagos mínimos de deudas

- Aparta los ingresos extra en lugar de gastarlos enseguida: usa los meses buenos para construir colchón

- Crea fondos de reserva para los costes irregulares: reparaciones, fiestas, viajes, gastos escolares y cuotas anuales

Esto es menos emocionante que presupuestar a partir de tu mejor mes. También es mucho más estable. He visto a gente reducir su estrés con el dinero simplemente aceptando que los ingresos irregulares necesitan más margen, no cálculos más ajustados.

Cuando el presupuesto se rompe

Un mes roto suele apuntar a una de estas pocas causas. La categoría era demasiado baja. El registro se detuvo a mitad de mes. O un gasto no mensual cayó en el lugar equivocado e hizo que el gasto normal pareciera peor de lo que era.

Usa esta secuencia de recuperación:

- Registra el exceso completo. Los números claros tranquilizan.

- Identifica la causa. Distingue entre una mala planificación y una sorpresa real.

- Cambia solo una o dos categorías. Los grandes reinicios crean planes que no se mantienen.

- Protege las facturas esenciales. El alquiler, los suministros, los seguros y los pagos mínimos van primero.

- Retoma el registro ese mismo día. Esperar al mes siguiente suele traer más desvíos.

La deuda puede frenar el progreso y hacer que cada tropiezo parezca más grande. En ese caso, elige un método de pago y mantenlo el tiempo suficiente para ver movimiento. La avalancha ahorra más intereses. La bola de nieve puede ser más fácil de mantener si las pequeñas victorias te dan constancia. La elección correcta depende de si tu mayor problema son las matemáticas o la continuidad.

Hay otro problema que aparece a menudo con los presupuestos centrados en la privacidad. El registro manual puede sentirse tedioso si el sistema te pide demasiado. Arréglalo reduciendo la fricción. Mantén una lista corta de categorías. Registra las compras una vez al día, no una vez a la semana. Usa una sola nota, una sola hoja de cálculo o una sola app en tu iPhone para que nada quede disperso.

Los objetivos vagos también desgastan. Un presupuesto ligado a un resultado claro dura más. Liquidar el saldo de una tarjeta, reunir un mes de gastos o acabar con el ciclo de descubiertos le da un propósito a cada registro.

---

Si buscas una herramienta sencilla que encaje con el enfoque manual y centrado en la privacidad de esta guía, Bottomline es una opción para usuarios de iPhone. Permite registrar gastos a mano, hacer seguimiento de costes recurrentes, presupuestar y sincronizar con iCloud sin necesidad de vincular cuentas bancarias. ---

Creado con [la herramienta Outrank](https://outrank.so)