Vos finances ne semblent probablement pas désorganisées parce que vous êtes négligent. Elles semblent désorganisées parce que l'argent est éparpillé. Une facture est en prélèvement automatique, une autre arrive par e-mail, les abonnements se cachent dans les boutiques d'applications, et le budget que vous vouliez tenir vit à moitié dans votre tête et à moitié dans votre app Notes.

C'est pourquoi un système manuel simple fonctionne si bien, surtout sur iPhone. Vous n'avez pas besoin de plus de tableaux de bord. Vous avez besoin d'un seul endroit pour voir ce qui compte, d'une habitude reproductible pour enregistrer vos dépenses et d'un plan que vous suivrez encore quand la vie s'accélère.

Beaucoup de conseils sur la façon d'organiser ses finances supposent que vous êtes prêt à connecter vos comptes bancaires à une application et à laisser l'automatisation faire le reste. Beaucoup de gens ne le sont pas. Une étude NEFE de 2025 a révélé que 38 % des adultes évitent les applications financières par crainte du partage de données, alors que seulement 12 % des guides budgétaires abordent le suivi manuel ou le budget respectueux de la vie privée. Cet écart compte si vous voulez garder le contrôle sans céder vos données financières.

Table des matières

- Faites l'état des lieux de votre situation financière

- Rassemblez tout avant de juger quoi que ce soit

- Construisez un instantané clair

- Fixez des objectifs clairs et créez votre budget

- Transformez les espoirs vagues en cibles écrites

- Utilisez la règle 50 30 20 sans la forcer

- Adoptez une habitude de suivi manuel et privé

- Pourquoi le suivi manuel fonctionne mieux qu'on ne le pense

- Un flux rapide sur iPhone que vous continuerez vraiment à utiliser

- Systématisez factures, abonnements et dettes

- Faites un vrai audit de vos abonnements

- Mettez vos factures sur un calendrier visible

- Choisissez un ordre de remboursement des dettes une bonne fois

- Installez votre rythme de bilan financier

- Votre point hebdomadaire

- Votre bilan mensuel et trimestriel

- Obstacles budgétaires courants et comment les surmonter

- Quand les revenus changent d'un mois à l'autre

- Quand le budget craque

Faites l'état des lieux de votre situation financière

C'est généralement le dimanche soir que cela se manifeste. Vous ouvrez votre application bancaire sur votre iPhone, vérifiez un solde, puis un autre, puis vous vous souvenez d'une facture de carte de crédit, d'un prélèvement d'abonnement et d'un compte épargne que vous n'avez pas regardé depuis des mois. Rien n'est assez clair pour prendre une bonne décision. Cette confusion est le problème de départ.

Organiser ses finances commence par un simple inventaire. Pas de connexion bancaire. Pas de tableau de bord. Juste un relevé manuel qui montre ce que vous gagnez, ce que vous dépensez, ce que vous possédez et ce que vous devez.

Rassemblez tout avant de juger quoi que ce soit

Bloquez 30 à 45 minutes et commencez par rassembler les chiffres bruts. Utilisez votre iPhone si c'est déjà là que vous gérez votre argent. Une note dans Apple Notes, un dossier dans Fichiers ou un simple tableur font l'affaire. L'outil compte moins que la possibilité de tout revoir sans fouiller dans six applications et douze identifiants.

Réunissez ces éléments de base :

- Comptes de liquidités : compte courant, épargne et argent liquide

- Comptes de dettes : cartes de crédit, prêts étudiants, crédits auto et prêts personnels

- Factures : loyer ou crédit immobilier, énergie, assurances, téléphone et internet

- Épargne et placements : comptes retraite, comptes-titres et épargne études

- Justificatifs de revenus : fiches de paie, paiements freelance, revenus d'appoint et prestations

- Transactions récentes : les relevés des deux ou trois derniers mois de vos principaux comptes de dépenses

Restez factuel lors de cette étape.

Ne triez pas encore les dépenses en catégories parfaites. Ne décidez pas quels abonnements méritent de rester. Ne commencez pas à réécrire votre budget avant de connaître le tableau complet. Le suivi manuel fonctionne mieux quand on sépare la collecte du jugement. Cela vous évite de prendre des décisions de mémoire, ce qui fait rater les factures irrégulières, les renouvellements annuels et la lente dérive des cartes de crédit.

Si vous voulez un cadre budgétaire une fois les chiffres sous les yeux, ce guide sur comment construire un budget qui tient vraiment est une bonne étape suivante.

Construisez un instantané clair

Une fois les documents réunis, condensez tout en un instantané d'une page avec quatre lignes :

| Domaine | Quoi noter |

|---|---|

| Argent qui rentre | Vos revenus mensuels nets réguliers |

| Argent qui sort | Le total mensuel régulier de vos dépenses et factures |

| Ce que vous possédez | Soldes de liquidités et de placements |

| Ce que vous devez | Toutes les dettes et leurs soldes actuels |

Calculez ensuite deux chiffres.

D'abord, le flux de trésorerie. Soustrayez les dépenses mensuelles des revenus nets mensuels. Un chiffre positif signifie que vous avez de l'argent à orienter. Un chiffre négatif signifie que la première mission est de combler l'écart avant de viser de plus grands objectifs.

Ensuite, le patrimoine net. Additionnez ce que vous possédez et soustrayez ce que vous devez. Ce chiffre n'est pas un verdict sur votre gestion. C'est un point de départ. Je dis aux clients de le voir comme une épingle sur une carte. Il faut l'épingle avant de choisir l'itinéraire.

Un instantané utile devrait aussi répondre à quelques questions pratiques :

- Quelles factures sont fixes chaque mois ?

- Quelles catégories de dépenses varient le plus ?

- Quelles dettes coûtent le plus en intérêts ?

- Quels comptes sont inactifs, en double ou source de confusion ?

- Quels prélèvements récurrents méritent un second regard ?

C'est une lacune courante. Beaucoup de foyers fonctionnent sans plan financier écrit, ce qui explique en partie pourquoi l'argent finit par se gérer dans l'urgence. Écrire un instantané change cela. Vous arrêtez de vous fier à des soldes éparpillés dans des applications et commencez à travailler à partir d'un seul document que vous contrôlez.

Cette approche manuelle et respectueuse de la vie privée est plus lente au début. Elle est aussi plus claire. Vous voyez le tableau complet sans confier l'accès à vos comptes à une autre plateforme, et vous prenez l'habitude de vérifier vos chiffres vous-même.

La clarté fait vite baisser le stress. « Je suis nul avec l'argent » est vague et difficile à corriger. « Mon budget courses varie de 250 $, j'ai oublié deux prélèvements annuels et le solde d'une carte augmente » est précis, et les problèmes précis sont plus faciles à traiter.

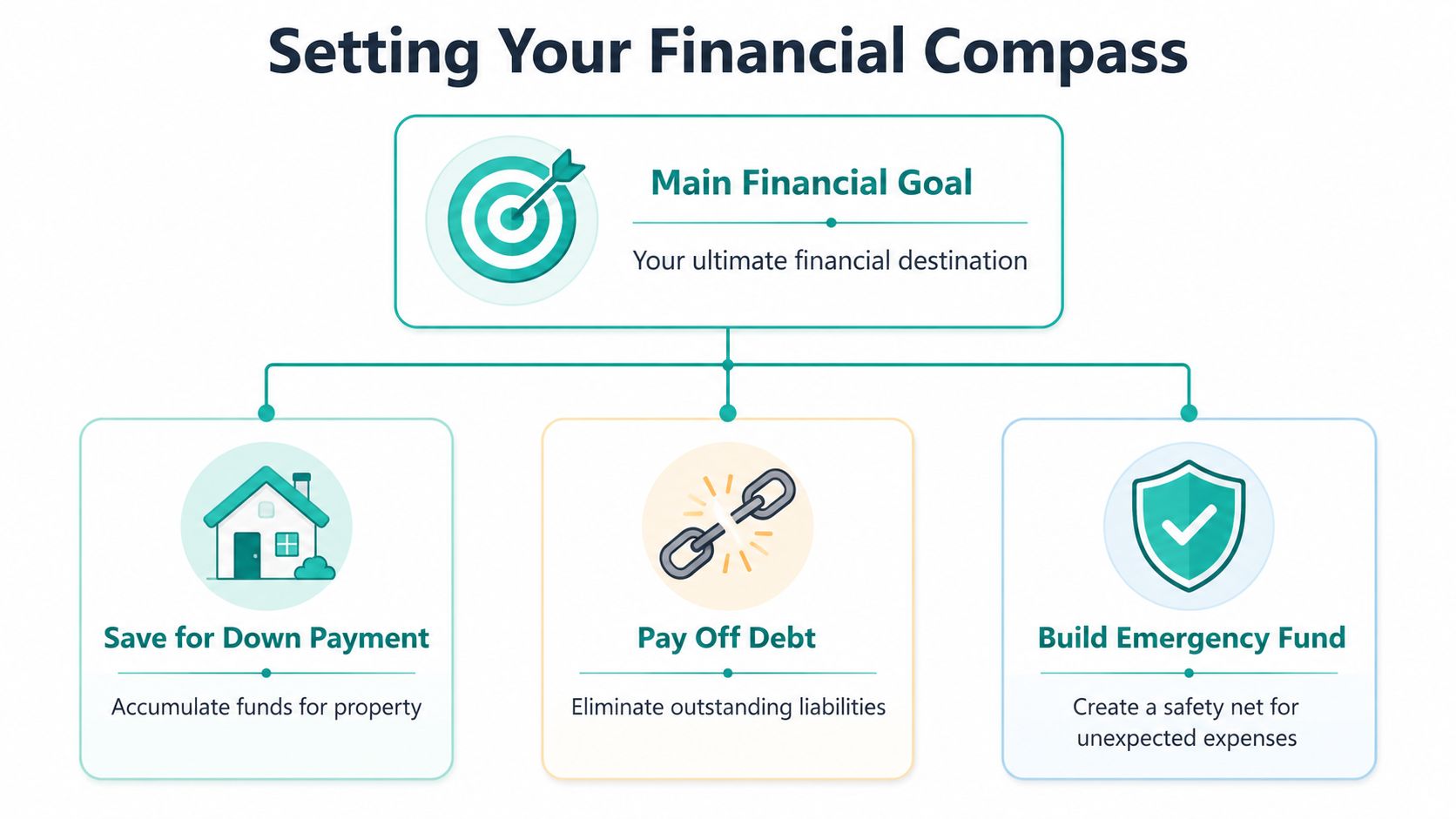

Fixez des objectifs clairs et créez votre budget

Un budget fonctionne mieux quand il répond à une question simple. Que doit faire cet argent pour vous ce mois-ci ?

Sans cette réponse, le budget devient une liste de limites. Les gens se découragent vite quand chaque catégorie ressemble à une restriction sans bénéfice clair. Les objectifs écrits corrigent cela, car ils vous disent quels compromis valent la peine.

Transformez les espoirs vagues en cibles écrites

Fixez un objectif principal et pas plus de deux objectifs secondaires. Au-delà, le mois devient surchargé. J'ai vu des gens essayer de rembourser des dettes, constituer une épargne, investir davantage, épargner pour un voyage, financer les fêtes et rénover une cuisine en même temps. Le résultat est généralement de la frustration, pas des progrès.

Exemples d'objectifs solides :

- épargner pour un apport immobilier

- rembourser une dette de carte de crédit

- constituer un fonds d'urgence

- préparer un déménagement prévu

- arrêter de compter sur le crédit pour les dépenses irrégulières

Écrivez chaque objectif en langage simple, dans une note sur votre iPhone ou dans le tableur ou le carnet où vous suivez déjà vos dépenses manuellement. Gardez-le visible. Un budget respectueux de la vie privée ne fonctionne que si votre document est assez clair pour guider les décisions sans comptes connectés ni alertes permanentes.

Un objectif utile comprend :

- Ce que c'est : le résultat exact

- Pourquoi c'est important : votre raison d'y tenir

- Ce qui est financé en premier : l'épargne, les dettes ou la stabilité

- Ce qui doit changer : le comportement de dépense qui le soutient

Si vous cherchez un cadre pratique pour que les chiffres tiennent au quotidien, ce guide sur construire un budget qui tient est un bon complément.

Utilisez la règle 50 30 20 sans la forcer

Le budget 50/30/20 est une bonne structure de départ, car il est simple à retenir et facile à vérifier à la main. Il consacre 50 % des revenus aux besoins, 30 % aux envies et 20 % à l'épargne et au remboursement des dettes, d'après ce guide pour créer un plan financier personnel efficace.

Ce cadre est utile parce qu'il vous donne un premier brouillon. Il n'a pas besoin de coller parfaitement à votre vie dès le premier jour.

Voici ce que contiennent généralement les trois enveloppes :

- Les besoins incluent le logement, l'énergie, les courses, les assurances, les transports et les mensualités minimales des dettes.

- Les envies incluent les restaurants, les loisirs, les achats impulsifs, les hobbies et le confort.

- L'épargne et le remboursement des dettes incluent les paiements supplémentaires sur les dettes, les versements au fonds d'urgence et les virements liés aux objectifs.

Utilisez ces pourcentages comme des garde-fous, pas comme un bulletin de notes. Un locataire dans une ville chère peut consacrer bien plus de 50 % aux besoins. Quelqu'un qui rembourse une dette à taux élevé peut y consacrer bien plus de 20 % pendant une période. L'important est de faire ces ajustements volontairement, de les écrire et de les revoir manuellement au lieu de deviner à partir de votre solde bancaire.

> Un budget doit d'abord refléter votre vie réelle, puis l'améliorer progressivement.

Un exemple rapide rend cela plus concret. Si vos revenus mensuels nets sont de 4 000 $, le cadre suggérerait :

| Enveloppe budgétaire | Montant mensuel |

|---|---|

| Besoins | 2 000 $ |

| Envies | 1 200 $ |

| Épargne et remboursement des dettes | 800 $ |

Ne restez pas bloqué à vouloir une répartition parfaite. Choisissez une structure, affectez votre argent et suivez-la avec constance. Pour les utilisateurs d'iPhone qui tiennent un système manuel et privé, cette constance compte plus que n'importe quelle automatisation sophistiquée.

Adoptez une habitude de suivi manuel et privé

L'automatisation est pratique. Elle est aussi surestimée quand il s'agit de changer de comportement.

Quand les gens connectent leurs comptes et laissent les transactions affluer automatiquement, ils confondent souvent collecte de données et attention. L'application sait où l'argent est passé. L'utilisateur, toujours pas.

Pourquoi le suivi manuel fonctionne mieux qu'on ne le pense

La saisie manuelle crée une pause entre la dépense et l'oubli. Cette pause compte. Elle vous oblige à nommer la dépense, à l'affecter à une catégorie et à voir si elle rentre dans le mois que vous aviez prévu.

C'est une des raisons pour lesquelles un système privé est pratique, et pas seulement philosophique. Vous restez plus proche de votre argent, et vous n'avez pas à céder vos identifiants bancaires pour que le système fonctionne.

Le meilleur argument pour cette approche n'est pas technologique. C'est la conception de l'habitude.

Le suivi manuel aide parce qu'il fait trois choses à la fois :

- Il crée de la conscience : vous remarquez les petits achats avant qu'ils ne se confondent

- Il crée de la friction : les dépenses impulsives deviennent plus visibles quand il faut les enregistrer

- Il protège la vie privée : vous pouvez tenir un budget fonctionnel sans connecter vos comptes

Si vous cherchez un outil pensé pour iPhone autour de ce style, le suivi manuel des dépenses pour iPhone de Bottomline montre clairement le fonctionnement. Il mise sur la saisie manuelle, le suivi des dépenses récurrentes et la synchronisation iCloud plutôt que sur l'agrégation bancaire.

Un flux rapide sur iPhone que vous continuerez vraiment à utiliser

Le meilleur système manuel est assez court pour survivre à un mardi ordinaire. Si saisir une dépense ressemble à de la paperasse, vous arrêterez.

Utilisez ce flux :

- Ouvrez votre application de budget juste après avoir payé.

- Saisissez le montant immédiatement.

- Choisissez la catégorie.

- Ajoutez une courte note seulement si nécessaire.

- Fermez l'application et passez à autre chose.

C'est tout.

Vous n'avez pas besoin de logos de commerçants, de photos de tickets ou de tags parfaits. Vous avez besoin de constance. Un processus en trois gestes bat un système complexe que vous évitez.

Voici l'aspect souvent négligé. Suivi manuel ne veut pas dire tout manuel. Vous pouvez quand même simplifier le système :

- Gardez des catégories larges : courses, restaurants, transports, abonnements, maison, dettes

- Utilisez des entrées récurrentes pour les coûts fixes : loyer, téléphone, assurances

- Passez en revue les dépenses en liquide le jour même : n'attendez pas le week-end

- Utilisez un seul appareil comme base : si vous êtes sur iPhone toute la journée, gardez le système là

> Le but du suivi n'est pas de produire de beaux rapports. C'est de rendre la prochaine décision meilleure.

Pour les utilisateurs soucieux de leur vie privée, cette approche règle aussi un problème de confiance. Vous n'avez pas à vous demander ce qui est partagé avec des agrégateurs, si les catégories se sont importées correctement, ou pourquoi une opération en attente apparaît deux fois. Vous saisissez ce qui compte. Vous ignorez le bruit.

Et il y a un bénéfice psychologique. Après quelques semaines d'enregistrement manuel de vos dépenses, vous arrêtez de dire « je ne sais pas du tout où part mon argent ». Vous savez. Peut-être pas parfaitement, mais assez clairement pour agir.

C'est cette clarté qui rend le suivi manuel digne de ces quelques gestes en plus.

Systématisez factures, abonnements et dettes

Le vendredi soir paraît abordable, jusqu'à ce que trois renouvellements tombent le samedi, que le minimum de la carte de crédit passe le lundi et qu'un paiement fractionné arrive en milieu de semaine. Le problème n'est généralement pas un achat inconsidéré. C'est un système éparpillé.

Pour les utilisateurs d'iPhone qui ne veulent pas de connexion bancaire, la solution est simple. Tenez une seule liste manuelle des charges récurrentes, un système d'échéances visible et un ordre clair de remboursement des dettes. Si un prélèvement peut quitter votre compte sans votre attention, il a besoin d'une place dans ce système.

Commencez par les prélèvements récurrents.

Un article de 2025 du NCOA sur le développement des compétences en gestion d'argent auprès des populations mal desservies pointe la fatigue des abonnements comme une fuite d'argent courante. Cela correspond à ce que je vois en pratique. Les gens ont rarement des ennuis à cause d'une énorme facture de streaming. Ils s'épuisent sous six ou sept petits prélèvements qu'ils ont cessé de remarquer.

Faites un vrai audit de vos abonnements

Utilisez vos 60 à 90 derniers jours d'historique de compte courant, de carte de crédit et d'achats App Store. Notez chaque prélèvement récurrent dans une seule note, un tableur ou une application de budget. Les services mensuels sont faciles à repérer. Les renouvellements annuels, les extensions de stockage cloud et les abonnements d'applications sont ceux que les gens ratent.

Classez chaque élément en trois groupes :

- À garder : vous l'utilisez, vous en voulez toujours, et le prix vous paraît juste

- À revoir : vous l'utilisez de manière irrégulière, vous le partagez ou vous pourriez le remplacer

- À résilier : vous l'aviez oublié, il fait doublon, ou vous ne vous y réabonneriez pas aujourd'hui

Un filtre rapide aide :

| Question | Si la réponse est non |

|---|---|

| L'ai-je utilisé au cours du dernier mois ou des deux derniers ? | résiliez-le ou mettez-le en pause |

| Le renouvellerais-je volontiers au prix actuel ? | supprimez-le |

| Soutient-il une priorité actuelle ? | coupez-le |

| Est-ce que je connais la date de renouvellement et le moyen de paiement ? | ajoutez-le à votre liste de factures |

Gardez les dates de renouvellement visibles avant qu'elles ne tombent. Sur iPhone, cela peut être aussi basique qu'un rappel mensuel dans l'app Rappels ou une note épinglée avec le prochain mois de renouvellement à côté de chaque service. Les tableaux de bord d'abonnements sophistiqués sont optionnels. La vigilance, non.

Si vous voulez une check-list pas à pas, ce guide sur comment faire un audit de ses abonnements explique clairement le processus.

Mettez vos factures sur un calendrier visible

Les factures créent du stress quand les échéances sont éparpillées et cachées. Remettez de l'ordre manuellement.

Créez une simple fiche de factures avec cinq colonnes :

- Nom de la facture

- Montant

- Date d'échéance

- Moyen de paiement

- Prélèvement automatique ou manuel

Prenez ensuite deux décisions.

D'abord, utilisez le prélèvement automatique pour les factures fixes en lesquelles vous avez confiance, comme le loyer, le téléphone ou les assurances. Ensuite, gardez les factures variables et tout ce qui a déjà causé des découverts en vérification manuelle. Ce compromis compte. Le prélèvement automatique réduit les oublis de paiement, mais il peut aussi masquer des hausses de tarifs et vider un compte au pire moment si votre marge de trésorerie est mince.

Je préfère généralement cette configuration :

- Les factures fixes et prévisibles en prélèvement automatique

- Les factures variables vérifiées manuellement avant paiement

- Toutes les échéances copiées dans un seul calendrier ou une seule liste de rappels sur iPhone

- Quelques factures regroupées près du jour de paie quand les fournisseurs permettent de changer la date

Regrouper les échéances est sous-estimé. Moins de fenêtres de paiement, c'est moins d'occasions d'en oublier une.

Choisissez un ordre de remboursement des dettes une bonne fois

Les dettes deviennent plus faciles à gérer quand chaque solde figure sur une seule liste. Incluez le créancier, le solde, la mensualité minimale, le taux d'intérêt et la date d'échéance. Choisissez ensuite votre méthode de remboursement et arrêtez d'y repenser chaque mois.

Les deux options courantes sont :

- La méthode avalanche : payer davantage sur la dette au taux d'intérêt le plus élevé en premier

- La méthode boule de neige : payer davantage sur le plus petit solde en premier

L'avalanche fait généralement économiser plus d'intérêts. La boule de neige crée généralement des victoires visibles plus rapides. J'ai vu les deux fonctionner. La meilleure méthode est celle que vous suivrez encore dans un mois frustrant, pas seulement dans un mois optimiste.

Si les progrès vous motivent, commencez par la boule de neige. Si une dette à taux élevé étouffe votre budget, commencez par l'avalanche. Dans tous les cas, continuez à payer les mensualités minimales de chaque dette et dirigez tout l'argent supplémentaire vers une seule cible à la fois.

Un système pratique pour les factures et les dettes ressemble à ceci :

- Tenez à jour une seule liste de chaque facture, abonnement et paiement de dette.

- Passez en revue les échéances à venir avant le début de la semaine.

- Payez un supplément sur une seule dette, pas trois à la fois.

- Enregistrez chaque paiement supplémentaire pour rendre la baisse du solde visible.

- Revérifiez les abonnements dès qu'une carte change, qu'un essai gratuit se termine ou qu'un renouvellement annuel approche.

Une courte vidéo peut aider si vous voulez une démonstration visuelle de l'organisation des coûts récurrents et des habitudes budgétaires :

Les systèmes simples tiennent mieux que les systèmes compliqués. Si vous voyez ce qui est dû, ce qui se renouvelle et quelle dette reçoit le prochain dollar supplémentaire, vos finances deviennent plus faciles à piloter.

Installez votre rythme de bilan financier

Un budget ne fonctionne que si vous y revenez avant que le mois ne disparaisse. Le suivi permanent est souvent inutile. Ce qu'il faut, c'est un rythme de bilan qui repère la dérive tôt.

Votre point hebdomadaire

Gardez le bilan hebdomadaire court. Dix minutes suffisent si vos transactions sont déjà enregistrées.

Demandez-vous :

- Qu'est-ce que j'ai dépensé cette semaine qui m'a surpris ?

- Suis-je toujours dans les clous pour les catégories qui ont tendance à déraper ?

- Ai-je des prélèvements à venir avant le jour de paie ?

- Ai-je tout enregistré, y compris le liquide et les petits achats ?

Ce point n'est pas fait pour réécrire tout le plan. Il sert à corriger le cap. Si les restaurants ont pesé lourd cette semaine, vous pouvez réagir avant que cela ne devienne un mystère de fin de mois.

> Les petits bilans évitent les grands nettoyages.

Utilisez une seule note, une seule application ou un seul tableur. Ne répartissez pas le bilan à plusieurs endroits.

Votre bilan mensuel et trimestriel

Le bilan mensuel est le moment où vous comparez votre plan à la réalité. Installez-vous avec votre relevé de dépenses, vos factures et la progression de vos objectifs. Puis décidez de ce que le mois prochain doit changer.

Concentrez-vous sur ces points :

- Précision du budget : vos catégories étaient-elles réalistes ou trop optimistes ?

- Progression des objectifs : l'épargne, le remboursement des dettes ou la réserve d'urgence ont-ils avancé ?

- Coûts récurrents : des abonnements se sont-ils renouvelés ou ont-ils augmenté ?

- Dépenses à venir : voyages, cadeaux, frais annuels, frais scolaires, réparations

- Points de tension : quelle catégorie échoue à répétition, et pourquoi ?

Chaque trimestre, prenez plus de recul. Vérifiez si vos comptes servent encore un objectif clair, si vos objectifs ont changé et si votre budget reflète toujours votre vie réelle. Un système qui fonctionnait à une période peut avoir besoin d'ajustements à une autre.

Si vous voulez savoir comment organiser vos finances sur le long terme, voici la réponse que beaucoup négligent. Ils construisent le plan une fois et ne l'entretiennent jamais. Le bilan, c'est l'entretien.

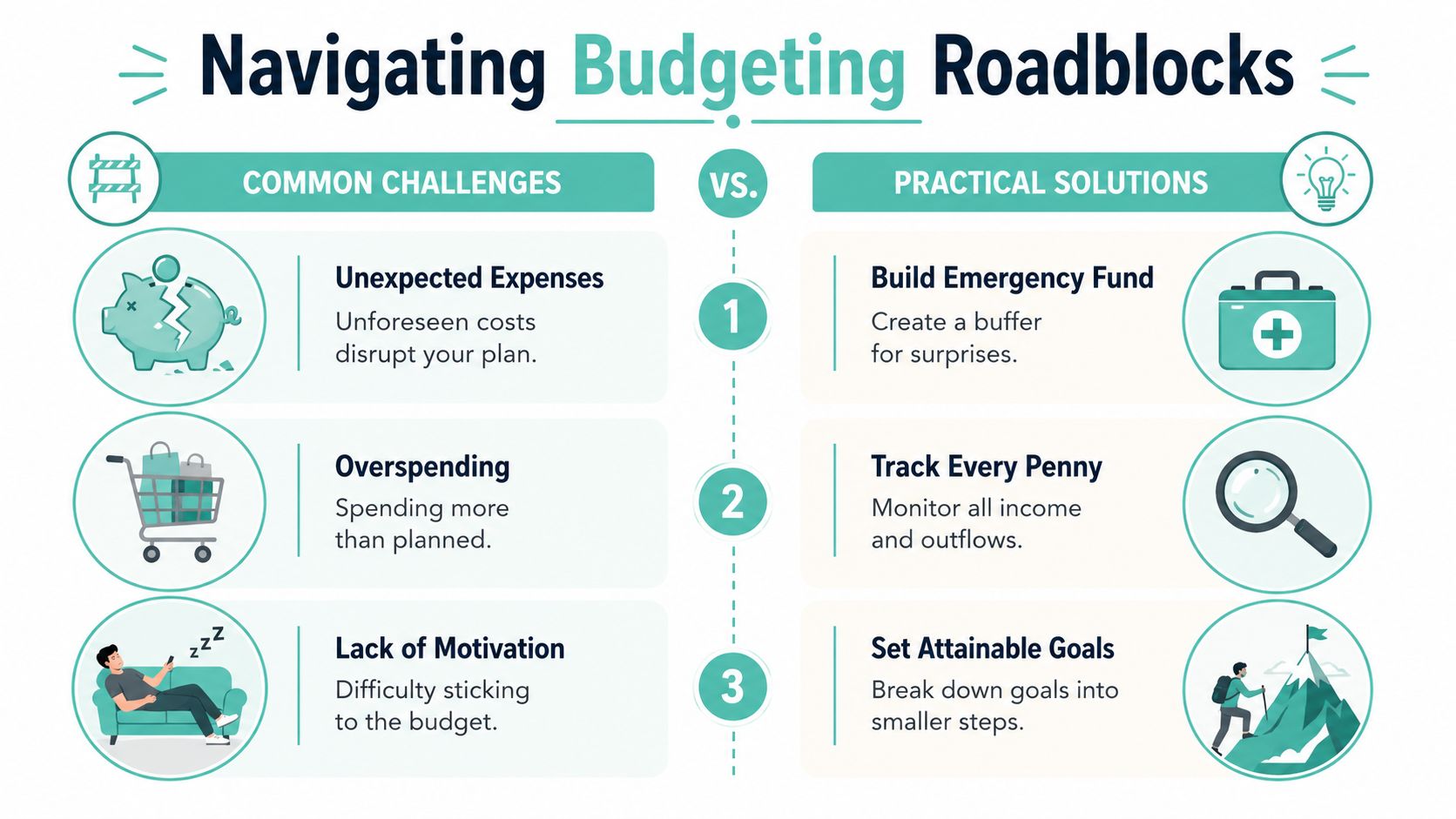

Obstacles budgétaires courants et comment les surmonter

Vous vous installez pour vérifier votre argent sur votre iPhone, et le plan qui paraissait propre il y a deux semaines a maintenant l'air brouillon. Une facture est tombée en avance. Les courses ont coûté cher. Les revenus sont arrivés plus légers que prévu. Cela ne veut pas dire que votre système est cassé. Cela veut dire que la vraie vie s'est invitée, et que votre budget a besoin d'un moyen de l'absorber.

Un bon système manuel aide, parce qu'il montre le problème rapidement. Si vous enregistrez vos dépenses vous-même au lieu d'attendre la synchronisation bancaire, vous repérez la dérive plus tôt et faites de plus petites corrections.

Quand les revenus changent d'un mois à l'autre

Des revenus variables appellent un plan prudent. Construisez votre budget à partir du mois le plus bas auquel vous pouvez raisonnablement vous attendre, pas du mois qui fait tout rentrer parfaitement.

Gardez un ordre simple :

- Partez d'un revenu de base : utilisez le montant sur lequel vous pouvez compter avec le plus de certitude

- Couvrez d'abord les obligations essentielles : logement, courses, transports, assurances et mensualités minimales des dettes

- Mettez de côté les revenus supplémentaires au lieu de les dépenser tout de suite : utilisez les bons mois pour constituer une marge

- Créez des fonds de réserve pour les coûts irréguliers : réparations, fêtes, voyages, frais scolaires et frais annuels

C'est moins excitant que de budgéter à partir de votre meilleur mois. C'est aussi bien plus stable. J'ai vu des gens réduire leur stress financier simplement en acceptant que des revenus irréguliers demandent plus de marge, pas des estimations plus serrées.

Quand le budget craque

Un mois raté renvoie généralement à quelques causes. La catégorie était trop basse. Le suivi s'est arrêté en cours de route. Ou une dépense non mensuelle a atterri au mauvais endroit et a fait paraître les dépenses normales pires qu'elles ne l'étaient.

Utilisez cette séquence de récupération :

- Enregistrez le dépassement complet. Des chiffres clairs, ça apaise.

- Identifiez la cause. Distinguez la mauvaise planification de la vraie surprise.

- Ne modifiez qu'une ou deux catégories. Les grandes remises à zéro créent des plans qui ne tiennent pas.

- Protégez les factures essentielles. Loyer, énergie, assurances et mensualités minimales passent en premier.

- Reprenez le suivi le jour même. Attendre le mois prochain mène généralement à plus de dérive.

Les dettes peuvent ralentir la progression et amplifier chaque contretemps. Dans ce cas, choisissez une méthode de remboursement et tenez-la assez longtemps pour voir du mouvement. L'avalanche économise plus d'intérêts. La boule de neige peut être plus facile à tenir si les petites victoires vous gardent constant. Le bon choix dépend de votre vrai problème : les maths ou la régularité.

Un autre souci revient souvent avec le budget respectueux de la vie privée. La saisie manuelle peut sembler fastidieuse si le système en demande trop. Corrigez cela en réduisant la friction. Gardez une liste de catégories courte. Saisissez vos achats une fois par jour, pas une fois par semaine. Utilisez une seule note, un seul tableur ou une seule application sur votre iPhone pour que rien ne s'éparpille.

Les objectifs vagues usent aussi les gens. Un budget lié à un résultat clair dure plus longtemps. Solder une carte, mettre de côté un mois de dépenses ou sortir du cycle du découvert donne un but à chaque saisie.

---

Si vous cherchez un outil simple qui correspond à l'approche manuelle et privée de ce guide, Bottomline est une option pour les utilisateurs d'iPhone. L'app permet la saisie manuelle des dépenses, le suivi des coûts récurrents, la gestion de budget et la synchronisation iCloud, sans exiger de connexion à un compte bancaire. ---

Conçu avec [l'outil Outrank](https://outrank.so)