あなたの家計が散らかって感じられるのは、あなたがだらしないからではないでしょう。お金そのものが散らばっているからです。ある請求は自動引き落とし、別の請求はメールに届き、サブスクはアプリストアの中に隠れ、続けるつもりだった予算は半分が頭の中に、もう半分はメモアプリの中にあります。

だからこそ、シンプルな手動の仕組みが、特にiPhoneでよく機能するのです。これ以上ダッシュボードは要りません。必要なのは、大事なことが見えるひとつの場所、支出を記録する繰り返せる習慣、そして忙しくなっても続けられるプランです。

家計を整理する方法についてのアドバイスの多くは、銀行口座をアプリに連携して、あとは自動化に任せることに抵抗がない前提で書かれています。そうではない人はたくさんいます。2025年のNEFEの調査では、成人の38%がデータ共有への懸念から金融アプリを避けている一方で、手動トラッキングのワークフローやプライバシー第一の予算管理を扱う予算ガイドはわずか12%だとわかりました。金融データを引き渡さずにコントロールを手に入れたいなら、このギャップは重要です。

目次

- お金の現在地を把握する

- 判断する前に、すべてを集める

- 明確なスナップショットをひとつ作る

- 明確な目標を立てて予算を作る

- 漠然とした希望を、書かれたターゲットに変える

- 50/30/20のフレームワークを無理なく使う

- プライバシー第一の手動トラッキング習慣を身につける

- 手動トラッキングが思った以上にうまくいく理由

- 本当に使い続けられる、速いiPhoneワークフロー

- 請求、サブスク、借金を仕組み化する

- 本気のサブスク棚卸しをする

- 請求を見えるスケジュールに載せる

- 借金の返済順序を一度だけ決める

- 家計レビューのリズムを作る

- 週次チェックイン

- 月次・四半期レビュー

- よくある予算の壁とその乗り越え方

- 収入が月ごとに変わるとき

- 予算が崩れたとき

お金の現在地を把握する

これが表面化するのは、たいてい日曜の夜です。iPhoneで銀行アプリを開き、残高をひとつ確認し、もうひとつ確認し、それからクレジットカードの請求、サブスクの引き落とし、何か月も見ていなかった貯蓄口座を思い出します。良い判断を下せるほど明確なものは、何ひとつありません。その混乱こそが、出発点の問題です。

家計の整理は、飾り気のない棚卸しから始まります。銀行連携はなし。ダッシュボードもなし。何を稼ぎ、何に使い、何を持ち、何を借りているかを示す、手動の記録がひとつあるだけです。

判断する前に、すべてを集める

30〜45分を確保して、まずは生の数字を集めましょう。すでにお金の管理をiPhoneでしているなら、iPhoneを使ってください。Appleのメモのノート、ファイルアプリのフォルダ、シンプルなスプレッドシートで十分です。大事なのはツールではなく、6つのアプリと12回のログインをさまよわずに見返せるかどうかです。

次の基本を揃えましょう。

- 現金系の口座: 普通預金、貯蓄、手元の現金

- 借金の口座: クレジットカード、学生ローン、自動車ローン、個人ローン

- 請求: 家賃または住宅ローン、公共料金、保険、携帯電話、インターネット

- 貯蓄と投資: 退職金用の口座、証券口座、教育資金

- 収入の記録: 給与明細、フリーランスの入金、副収入、給付金

- 最近の取引: 主な支出用口座の直近2〜3か月分の明細

この段階では、事実の収集に徹しましょう。

まだ支出を完璧なカテゴリに仕分けしないでください。どのサブスクを残すかも決めないでください。全体像を知る前に、予算を書き直し始めないでください。手動トラッキングは、集めることと判断することを分けたときに最もうまくいきます。そうすることで、記憶に頼った判断を避けられます。記憶頼みこそ、不定期の請求、年次更新、じわじわ増えるカード残高を見落とす原因なのです。

数字が目の前に揃ったあとで予算のフレームワークが欲しくなったら、本当に続く予算の立て方についてのこのガイドが役立つ次の一歩です。

明確なスナップショットをひとつ作る

資料が揃ったら、すべてを4行の1ページのスナップショットに凝縮しましょう。

| 項目 | 書き出す内容 |

|---|---|

| 入ってくるお金 | 毎月の通常の手取り収入 |

| 出ていくお金 | 毎月の通常の支出と請求の合計 |

| 持っているもの | 現金と投資の残高 |

| 借りているもの | すべての借金と現在の残高 |

次に、2つの数字を計算します。

まず、キャッシュフロー。毎月の手取りから毎月の支出を引きます。プラスなら、振り向けられるお金があるということです。マイナスなら、大きな目標を追いかける前に、まずその差を埋めることが最初の仕事です。

次に、純資産。持っているものを合計し、借りているものを引きます。この数字は、あなたの出来ばえに対する判決ではありません。スタート地点の目印です。クライアントには、地図に刺したピンのように扱うよう伝えています。ルートを選ぶ前に、ピンが必要なのです。

役に立つスナップショットは、いくつかの実践的な質問にも答えられるべきです。

- 毎月固定の請求はどれか?

- 最も変動が大きい支出カテゴリはどれか?

- 利息のコストが最も高い借金はどれか?

- 使っていない、重複している、わかりにくい口座はどれか?

- 見直しが必要な定期的な引き落としはどれか?

これはよくあるギャップです。多くの家庭は、書かれた家計プランなしで回っています。お金が後手後手に感じられる理由のひとつはそこにあります。スナップショットを書き出すことで、それが変わります。散らばったアプリの残高に頼るのをやめ、自分がコントロールするひとつの記録から動き始められるのです。

このプライバシー第一の手動アプローチは、最初は時間がかかります。しかし、より明確でもあります。口座アクセスを別のプラットフォームに渡すことなく全体像が見え、自分の数字を自分で確認する習慣が身につきます。

明確さは、ストレスを素早く下げてくれます。「私はお金にだらしない」は漠然としていて、直しにくい。「食料品の支出が$250の幅で揺れていて、年払いを2件忘れていて、カードの残高がひとつ増え続けている」は具体的です。そして、具体的な問題のほうが対処しやすいのです。

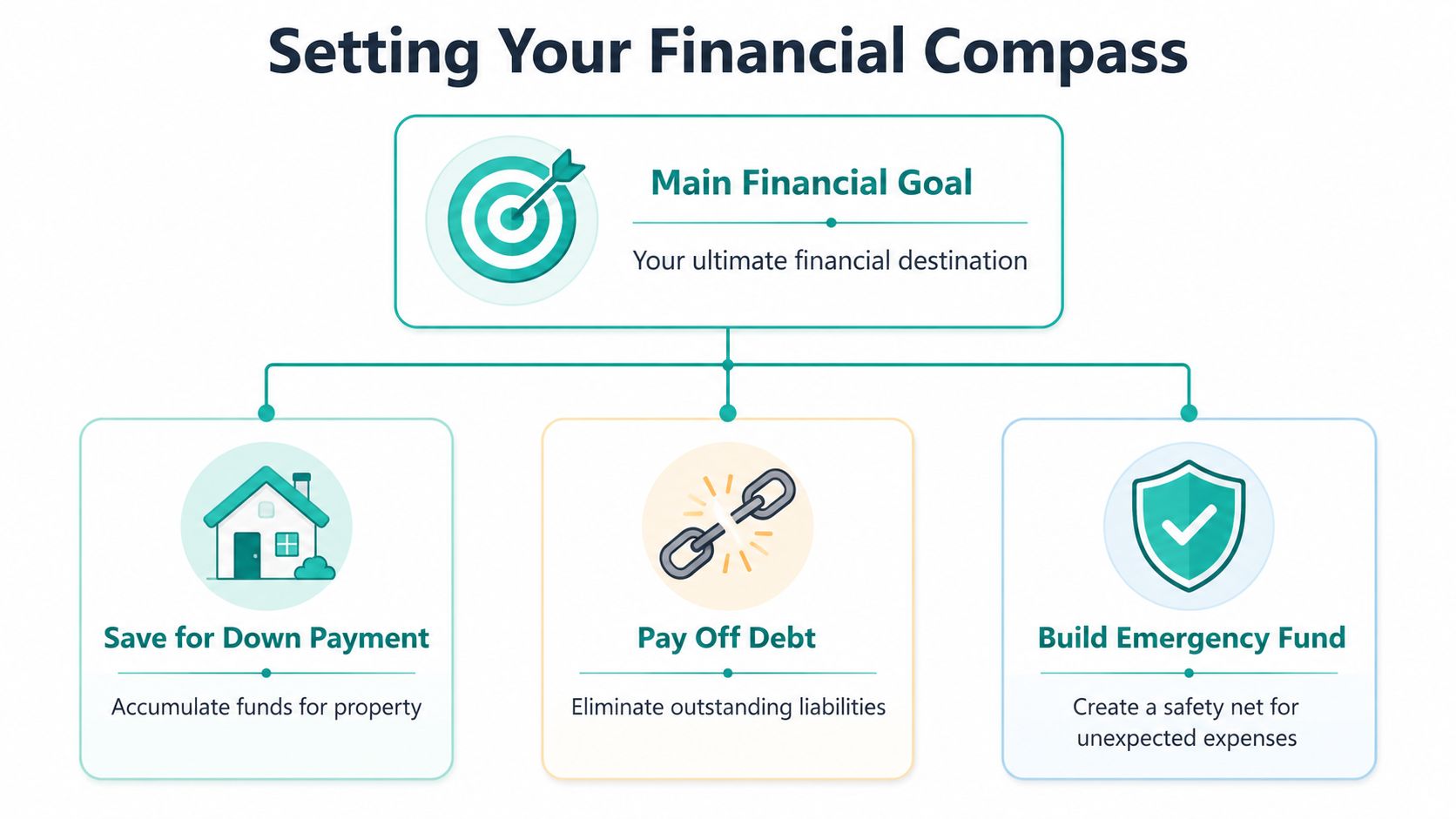

明確な目標を立てて予算を作る

予算が最もうまく機能するのは、ひとつのシンプルな質問に答えるときです。このお金は今月、あなたのために何をしてくれるはずなのか?

その答えがないと、予算は制限のリストに変わります。すべてのカテゴリが、見返りのない我慢に感じられると、人はすぐに気力を失います。書かれた目標はそれを直してくれます。どのトレードオフなら払う価値があるのかを教えてくれるからです。

漠然とした希望を、書かれたターゲットに変える

主となる目標をひとつ、それを支える目標を多くても2つまで設定しましょう。それ以上だと、1か月が過密になります。借金の返済、貯蓄づくり、投資の増額、旅行資金、年末年始の資金、キッチンのリフォームを同時にやろうとする人を見てきました。結果はたいてい、前進ではなくフラストレーションです。

強い目標の例には、次のようなものがあります。

- 住宅購入の頭金を貯める

- クレジットカードの借金を完済する

- 緊急予備資金を作る

- 予定している引っ越しに備える

- 不定期の出費をクレジットに頼るのをやめる

それぞれの目標を、iPhoneのメモでも、支出を手動で記録しているのと同じスプレッドシートやノートでもいいので、わかりやすい言葉で書きましょう。そして、見えるところに置いてください。プライバシー第一の予算管理は、口座連携や絶え間ないアプリ通知がなくても判断を導けるくらい、記録が明確なときにこそ機能します。

役に立つ目標には、次が含まれます。

- それが何か: 具体的な成果

- なぜ大切か: あなたがこだわる理由

- 何に最初にお金を回すか: 貯蓄、借金、安定のどれか

- 何を変える必要があるか: その目標を支える支出行動

数字を日々の生活で持ちこたえさせる実践的なフレームワークが欲しいなら、続く予算の立て方についてのこのガイドが良き相棒です。

50/30/20のフレームワークを無理なく使う

50/30/20予算は、覚えやすく手計算で確認しやすいため、良い出発点になります。効果的な個人向けファイナンシャルプランの作成ガイドに基づけば、収入の50%を必要なもの、30%を欲しいもの、20%を貯蓄と借金の返済に振り分けます。

このフレームワークが便利なのは、最初の下書きを与えてくれるからです。初日からあなたの生活に完璧に合う必要はありません。

それぞれのバケツには、通常こんなものが入ります。

- 必要なものには、住居費、公共料金、食料品、保険、交通費、借金の最低返済額が含まれます。

- 欲しいものには、外食、娯楽、衝動買い、趣味、グレードアップが含まれます。

- 貯蓄と借金の返済には、借金の追加返済、緊急予備資金への積立、目標ごとの振り替えが含まれます。

これらのパーセンテージは、採点表ではなくガードレールとして使いましょう。物価の高い都市で賃貸暮らしなら、必要なものに50%をはるかに超えて使うかもしれません。高金利の借金を片付けている人なら、一時期は20%をずっと超えて返済に回すかもしれません。大事なのは、こうした調整を意図して行い、書き出して、銀行残高からの当てずっぽうではなく手動で見直すことです。

> 予算は、まず実際の生活を映し、それから少しずつ改善していくべきです。

簡単な例を見るとわかりやすくなります。毎月の手取りが$4,000なら、フレームワークの提案はこうなります。

| 予算のバケツ | 月額 |

|---|---|

| 必要なもの | $2,000 |

| 欲しいもの | $1,200 |

| 貯蓄と借金の返済 | $800 |

配分を完璧に見せようとして立ち止まらないでください。構造を選び、お金を割り当て、それに対して一貫してトラッキングしましょう。手動でプライバシー第一の仕組みを使うiPhoneユーザーにとって、その一貫性は、どんなに高度な自動化よりもずっと重要です。

プライバシー第一の手動トラッキング習慣を身につける

自動化は便利です。そして、行動を変えるという点では過大評価されています。

口座を連携して取引を自動で流し込むと、人はしばしばデータの収集と注意を混同します。アプリはお金の行き先を知っています。ユーザーは相変わらず知らないままです。

手動トラッキングが思った以上にうまくいく理由

手動入力は、使うことと忘れることの間に立ち止まりを作ります。この立ち止まりが重要です。支出に名前を付け、カテゴリに割り当て、計画した月に収まっているかを確認せざるを得なくなるからです。

プライバシー第一の仕組みが、単なる思想ではなく実用的である理由のひとつが、これです。お金との距離が近くなり、仕組みを動かすために銀行の認証情報を渡す必要もありません。

このアプローチの最も強い根拠は、テクノロジーではありません。習慣のデザインです。

手動トラッキングが役立つのは、3つのことを同時にしてくれるからです。

- 気づきを育てる: 小さな買い物がぼやけて混ざり合う前に気づける

- 摩擦を作る: 自分で記録しなければならないと、衝動買いはより目につくようになる

- プライバシーを守る: 口座を連携せずに、機能する予算を維持できる

このスタイルを軸に作られたiPhone向けのツールを見たいなら、BottomlineのiPhone向け手動支出トラッカーがワークフローをはっきり見せてくれます。銀行データの集約ではなく、手動入力、固定費のトラッキング、iCloud同期に焦点を当てています。

本当に使い続けられる、速いiPhoneワークフロー

最高の手動の仕組みとは、普通の火曜日を生き延びられるほど短いものです。支出の入力が事務作業に感じられたら、人はやめてしまいます。

このワークフローを使いましょう。

- 支払った直後に予算アプリを開く。

- すぐに金額を入力する。

- カテゴリを選ぶ。

- 必要な場合だけ、短いメモを追加する。

- アプリを閉じて、次へ進む。

これだけです。

店舗のロゴも、レシートのアップロードも、完璧なタグも必要ありません。必要なのは一貫性です。3タップのプロセスは、避けたくなる複雑な仕組みに勝ります。

ここに、見落とされがちなポイントがあります。手動トラッキングは、すべてを手動でやることではありません。仕組み自体はシンプルにできます。

- カテゴリは大まかに保つ: 食料品、外食、交通、サブスク、家まわり、借金

- 固定費には繰り返しの記録を使う: 家賃、携帯電話、保険

- 現金の支出は当日中に見直す: 週末まで待たない

- ホームベースはひとつのデバイスに: 一日中iPhoneを使うなら、仕組みもそこに置く

> トラッキングの目的は、美しいレポートを作ることではありません。次の判断をより良くすることです。

プライバシーを気にするユーザーにとって、このアプローチは信頼の問題も解決してくれます。集約サービスに何が共有されているのか、カテゴリが正しくインポートされたのか、なぜ処理中の請求が2回表示されたのか、と悩む必要がありません。大事なことだけを入力する。ノイズは無視する。

心理的なメリットもあります。数週間、支出を手動で記録すると、「お金がどこに消えているのか全然わからない」と言わなくなります。わかるからです。完璧ではなくても、行動に移せるくらいには明確に。

その明確さこそ、数タップの手間をかける価値なのです。

請求、サブスク、借金を仕組み化する

金曜の夜は余裕がありそうに見えます。土曜に3件の更新料が引き落とされ、月曜にカードの最低返済額が確定し、週の半ばに後払い決済の支払いが届くまでは。問題はたいてい、1回の無謀な買い物ではありません。散らばった仕組みです。

銀行連携をしたくないiPhoneユーザーにとって、解決策はシンプルです。定期的な支払いの手動リストをひとつ、目に見える支払期日の仕組みをひとつ、明確な借金の返済順序をひとつ持つこと。あなたの注意を素通りして口座からお金が出ていける請求があるなら、それはこの仕組みの中に居場所が必要です。

まずは、定期的な引き落としから始めましょう。

恵まれない層のお金の管理スキルづくりに関するNCOAの2025年の記事は、サブスク疲れをよくあるお金の漏れとして指摘しています。私が実際に見てきたことと一致します。人が困るのは、巨大なストリーミング料金1件のせいであることは、めったにありません。気に留めなくなった6つ、7つの小さな引き落としに、じわじわと削られていくのです。

本気のサブスク棚卸しをする

直近60〜90日分の普通預金、クレジットカード、App Storeの購入履歴を使いましょう。定期的な引き落としをすべて、ひとつのメモ、スプレッドシート、または家計簿アプリに書き出します。月額のサービスは見つけやすいものです。見落とされるのは、年次更新、クラウドストレージのアップグレード、アプリのサブスクです。

各項目を3つのグループに仕分けます。

- 残す: 使っていて、まだ欲しくて、価格も妥当だと感じる

- 見直す: 使い方にムラがある、誰かと共有している、置き換えられそう

- 解約する: 忘れていた、重複していた、今日ならもう契約しない

簡単なフィルターが役立ちます。

| 質問 | 答えがノーなら |

|---|---|

| この1〜2か月で使ったか? | 解約するか一時停止する |

| 今日の価格で進んで更新するか? | 削除する |

| 今の優先事項を支えているか? | 切る |

| 更新日と支払い元を把握しているか? | 請求リストに追加する |

更新日は、引き落とされる前に見えるようにしておきましょう。iPhoneなら、リマインダーアプリの毎月の通知や、各サービスの横に次の更新月を書いたピン留めのメモで十分です。凝ったサブスク管理ダッシュボードはあってもなくても構いません。気づいていることは、そうはいきません。

ステップバイステップのチェックリストが欲しいなら、サブスクの棚卸しのやり方についてのこのガイドが、プロセスをわかりやすく説明しています。

請求を見えるスケジュールに載せる

請求がストレスになるのは、支払期日が散らばって隠れているときです。手動で片付けましょう。

5つの列を持つ、シンプルな請求シートを作ります。

- 請求の名前

- 金額

- 支払期日

- 支払い方法

- 自動払いか手動か

そして、2つのことを決めます。

まず、家賃、携帯電話、保険など、信頼できる固定の請求には自動払いを使いましょう。次に、変動する請求と、残高不足を起こしたことのあるものは、手動での確認にとどめます。このトレードオフは重要です。自動払いは支払い忘れを減らしてくれますが、料金の値上がりを見えなくし、現金の余裕が薄いときには最悪のタイミングで口座からお金を抜いていくこともあります。

私が普段好むのは、この設定です。

- 固定で予測可能な請求は自動払いに

- 変動する請求は、支払い前に手動でチェック

- すべての支払期日を、ひとつのiPhoneカレンダーまたはリマインダーリストにコピー

- 日付の変更が可能なら、いくつかの請求を給料日の近くにまとめる

支払期日をまとめる効果は、過小評価されています。請求のタイミングが少ないほど、忘れる機会も減るのです。

借金の返済順序を一度だけ決める

借金は、すべての残高がひとつのリストに載ると管理しやすくなります。貸し手、残高、最低返済額、金利、支払期日を含めましょう。それから返済方法を選び、毎月考え直すのをやめます。

よくある2つの選択肢は、こちらです。

- アバランチ方式: 最も金利の高い借金から追加返済する

- スノーボール方式: 最も残高の小さい借金から追加返済する

アバランチのほうが、たいてい利息の節約は大きくなります。スノーボールのほうが、たいてい目に見える勝利が早く訪れます。どちらもうまくいくのを見てきました。より良い方法とは、楽観的な月だけでなく、イライラする月にも続けられる方法です。

前進することでやる気が出るタイプなら、スノーボールから始めましょう。高金利の借金が予算を圧迫しているなら、アバランチから始めましょう。どちらにしても、すべての借金の最低返済は続け、余ったお金は一度にひとつのターゲットへ集中させます。

請求と借金の実践的な仕組みは、こんな形です。

- すべての請求、サブスク、借金の返済を載せた最新のリストをひとつ保つ。

- 週が始まる前に、近づいている支払期日を確認する。

- 追加返済はひとつの借金だけに。3つ同時にはしない。

- 残高の減少が見えるように、追加返済のたびに記録する。

- カードが変わったとき、無料トライアルが終わるとき、年次更新が近づくときには、サブスクを再点検する。

固定費の整理と予算習慣を映像で見たい場合は、短い動画が役立ちます。

シンプルな仕組みは、複雑な仕組みより長持ちします。何の支払いがあるのか、何が更新されるのか、次の余剰資金をどの借金に充てるのかが見えていれば、家計の運営はぐっと楽になります。

家計レビューのリズムを作る

予算が機能するのは、月が終わってしまう前に見直すときだけです。四六時中のトラッキングは、多くの場合不要です。必要なのは、ずれを早めに捕まえるレビューのリズムです。

週次チェックイン

週次レビューは短く保ちましょう。取引がすでに記録されていれば、10分で十分です。

こう問いかけます。

- 今週、驚いた支出は何だったか?

- ずれやすいカテゴリの範囲内に、まだ収まっているか?

- 給料日の前に引き落とされるものはあるか?

- 現金や小さな買い物も含めて、すべて記録したか?

このチェックインは、プラン全体を書き直すためのものではありません。軌道修正のためのものです。今週の外食が多かったなら、月末の謎に化ける前に対応できます。

> 小さなレビューが、大きな後片付けを防ぎます。

メモひとつ、アプリひとつ、スプレッドシートひとつを使いましょう。レビューを複数の場所に分散させないでください。

月次・四半期レビュー

月次レビューは、プランと現実を突き合わせる場です。支出の記録、請求、目標の進捗を前に腰を据えます。そして、来月に必要な変更を決めます。

次の点に集中しましょう。

- 予算の精度: カテゴリは現実的だったか、それとも楽観的すぎたか?

- 目標の進捗: 貯蓄、借金の返済、緊急予備資金は前進したか?

- 固定費: 更新または値上げされたサブスクはあるか?

- 今後の出費: 旅行、贈り物、年会費、学費、修理

- ストレスポイント: 失敗し続けているカテゴリはどれで、それはなぜか?

四半期ごとには、さらに一歩引いて見ましょう。口座がまだ明確な目的を果たしているか、目標が変わっていないか、予算が今も実際の生活を映しているかを見直します。ある季節にうまくいった仕組みも、別の季節には調整が必要かもしれません。

長期的に家計を整理する方法を知りたいなら、多くの人が飛ばすのがこの答えです。プランを一度作って、二度と手入れしないのです。レビューこそが、その手入れです。

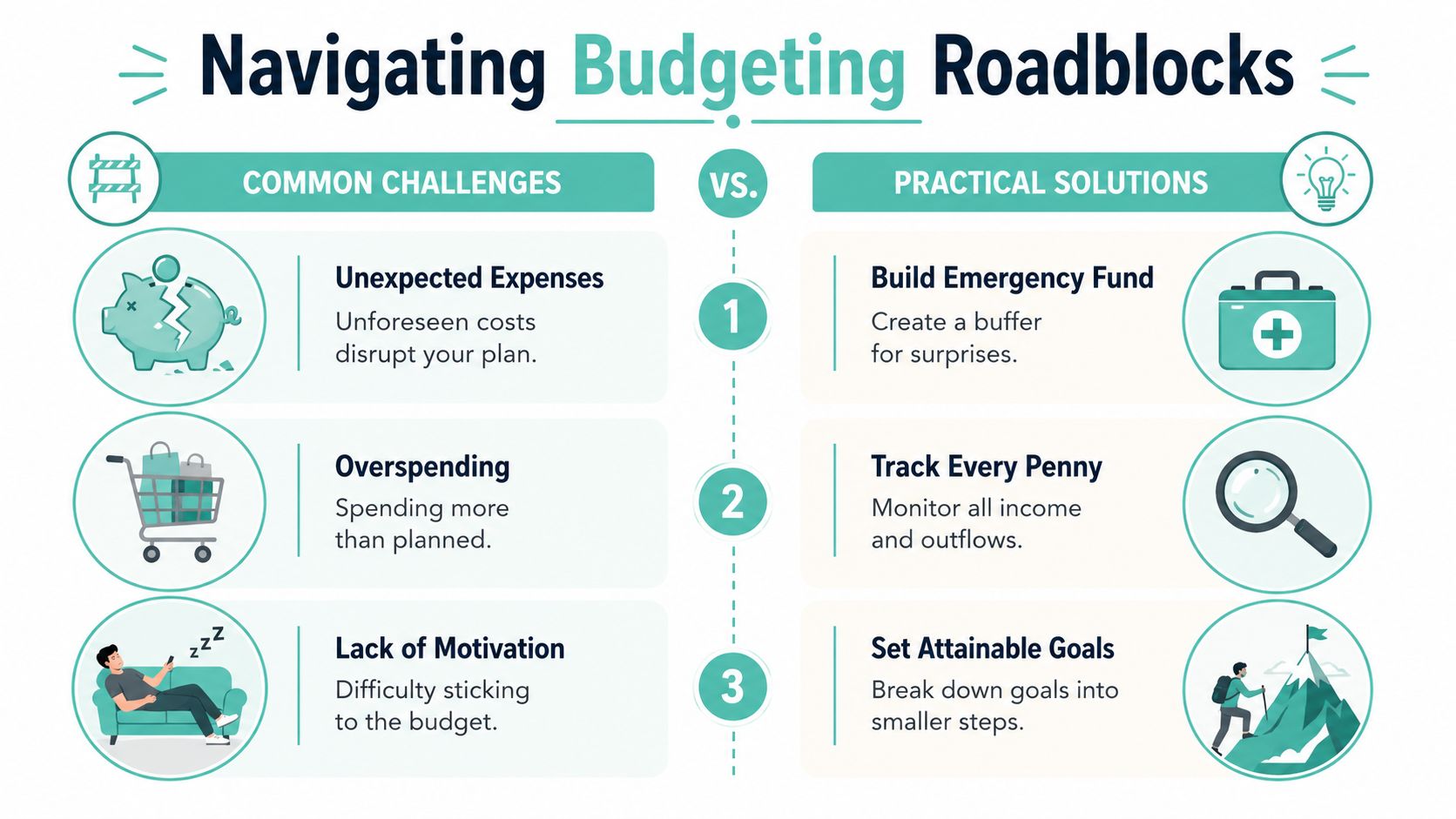

よくある予算の壁とその乗り越え方

iPhoneでお金を確認しようと腰を下ろすと、2週間前にはきれいに見えたプランが、今は散らかって見えます。請求が早めに来た。食料品がかさんだ。収入が思ったより少なかった。それは仕組みが壊れたという意味ではありません。現実の生活が現れたということであり、予算にはそれを吸収する方法が必要だということです。

良い手動の仕組みは、問題を素早く見せてくれる点で役立ちます。銀行の同期を待つ代わりに支出を自分で記録していれば、ずれに早く気づき、小さな修正で済むのです。

収入が月ごとに変わるとき

変動する収入には、控えめなプランが必要です。すべてがきれいに収まる月ではなく、合理的に見込める最も少ない月をベースに予算を組みましょう。

順序はシンプルに保ちます。

- ベースラインの収入額から始める: 最も自信を持って当てにできる金額を使う

- 最低限の義務を最初にカバーする: 住居、食料品、交通、保険、借金の最低返済

- 余った収入はすぐ使わずに取り置く: 良い月を使って余裕を積み上げる

- ばらつく出費のために目的別の積立を用意する: 修理、年末年始、旅行、学費、年会費

これは、いちばん良かった月を基準に予算を組むよりも地味です。しかし、はるかに安定しています。不定期な収入には、より厳しい当てずっぽうではなく余白が必要だと受け入れるだけで、お金のストレスが減った人たちを見てきました。

予算が崩れたとき

崩れた月は、たいていいくつかの原因のどれかを指しています。カテゴリの設定が低すぎた。トラッキングが途中で止まった。あるいは、毎月ではない出費が間違った場所に着地して、普通の支出が実際より悪く見えた。

この立て直しの手順を使いましょう。

- 超過分を全額記録する。 はっきりした数字は、人を落ち着かせます。

- 原因を特定する。 計画の甘さと、本当の不意打ちを区別する。

- 変えるのは1〜2カテゴリだけ。 大がかりなリセットは、続かないプランを生みます。

- 基幹の請求は守る。 家賃、公共料金、保険、最低返済が最優先です。

- その日のうちにトラッキングを再開する。 来月まで待つと、たいていさらにずれます。

借金は前進を遅らせ、あらゆるつまずきを実際より大きく感じさせます。その場合は、返済方法を選び、変化が見えるまで続けましょう。アバランチは利息をより節約できます。スノーボールは、小さな勝利で一貫性を保てるなら、維持しやすい方法です。正しい選択は、あなたのより大きな問題が計算なのか、それとも継続なのかによって決まります。

プライバシー第一の予算管理では、もうひとつよくある問題があります。仕組みが要求しすぎると、手動入力は面倒に感じられるのです。摩擦を下げて直しましょう。カテゴリのリストは短く保つ。買い物の入力は週1回ではなく1日1回。散らばらないように、iPhoneの中のメモひとつ、スプレッドシートひとつ、アプリひとつを使う。

漠然とした目標も、人を疲れさせます。明確な成果に結びついた予算のほうが長持ちします。カードの残高を完済する、生活費1か月分を貯める、残高不足のループを断ち切る。そうした目標が、一つひとつの記録に目的を与えてくれるのです。

---

このガイドの手動・プライバシー第一のアプローチに合うシンプルなツールが欲しいなら、iPhoneユーザーにとってBottomlineはひとつの選択肢です。銀行口座の連携を必要とせずに、手動の支出入力、固定費のトラッキング、予算管理、iCloud同期をサポートしています。 ---

[Outrankツール](https://outrank.so)で作成