Deine Finanzen fühlen sich wahrscheinlich nicht unorganisiert an, weil du nachlässig bist. Sie fühlen sich unorganisiert an, weil dein Geld verstreut ist. Eine Rechnung läuft per Lastschrift, eine andere landet im E-Mail-Postfach, Abos verstecken sich in App Stores, und das Budget, das du eigentlich führen wolltest, lebt halb in deinem Kopf und halb in deiner Notizen-App.

Genau deshalb funktioniert ein einfaches manuelles System so gut, besonders auf dem iPhone. Du brauchst nicht noch mehr Dashboards. Du brauchst einen Ort, an dem du siehst, was zählt, eine wiederholbare Gewohnheit zum Erfassen deiner Ausgaben und einen Plan, den du auch dann noch befolgst, wenn das Leben stressig wird.

Viele Ratschläge zum Thema Finanzen organisieren gehen davon aus, dass du gerne Bankkonten mit einer App verknüpfst und die Automatisierung den Rest erledigen lässt. Viele Menschen wollen das nicht. Eine NEFE-Studie von 2025 ergab, dass 38 % der Erwachsenen Finanz-Apps wegen Bedenken zur Datenweitergabe meiden, aber nur 12 % der Budget-Ratgeber manuelle Tracking-Workflows oder privates Budgetieren behandeln. Diese Lücke ist wichtig, wenn du Kontrolle willst, ohne deine Finanzdaten herauszugeben.

Inhaltsverzeichnis

- Bestimme deinen finanziellen Ausgangspunkt

- Sammle alles, bevor du irgendetwas bewertest

- Erstelle eine klare Momentaufnahme

- Setze klare Ziele und erstelle dein Budget

- Verwandle vage Hoffnungen in schriftliche Ziele

- Nutze die 50-30-20-Regel, ohne sie zu erzwingen

- Etabliere eine private, manuelle Tracking-Gewohnheit

- Warum manuelles Tracking besser funktioniert als gedacht

- Ein schneller iPhone-Workflow, den du wirklich beibehältst

- Bring System in Rechnungen, Abos und Schulden

- Mach einen echten Abo-Check

- Bring deine Rechnungen in einen sichtbaren Zeitplan

- Lege die Reihenfolge deiner Schuldentilgung einmal fest

- Baue deinen finanziellen Review-Rhythmus auf

- Dein wöchentlicher Check-in

- Dein monatlicher und vierteljährlicher Rückblick

- Häufige Budget-Hürden und wie du sie überwindest

- Wenn das Einkommen von Monat zu Monat schwankt

- Wenn das Budget bricht

Bestimme deinen finanziellen Ausgangspunkt

Sonntagabend ist der Moment, in dem es meistens auffällt. Du öffnest deine Banking-App auf dem iPhone, checkst einen Kontostand, dann noch einen, dann fällt dir eine Kreditkartenrechnung ein, eine Abo-Abbuchung und ein Sparkonto, das du seit Monaten nicht angesehen hast. Nichts ist klar genug, um eine gute Entscheidung zu treffen. Diese Verwirrung ist das Ausgangsproblem.

Deine Finanzen zu organisieren beginnt mit einer schlichten Bestandsaufnahme. Keine Bankverknüpfung. Kein Dashboard. Nur eine manuelle Aufstellung, die zeigt, was du verdienst, was du ausgibst, was du besitzt und was du schuldest.

Sammle alles, bevor du irgendetwas bewertest

Nimm dir 30 bis 45 Minuten und trage zuerst die nackten Zahlen zusammen. Nutze dein iPhone, wenn du dein Geld ohnehin dort verwaltest. Eine Notiz in Apple Notizen, ein Ordner in Dateien oder eine einfache Tabelle funktionieren gut. Das Tool ist weniger wichtig als die Frage, ob du alles durchsehen kannst, ohne dich durch sechs Apps und zwölf Logins zu wühlen.

Sammle diese Grundlagen:

- Geldkonten: Girokonto, Sparkonto und Bargeld

- Schuldenkonten: Kreditkarten, Studienkredite, Autokredite und Privatkredite

- Rechnungen: Miete oder Kreditrate, Nebenkosten, Versicherungen, Handy und Internet

- Ersparnisse und Investments: Altersvorsorgekonten, Depots und Bildungssparpläne

- Einkommensnachweise: Gehaltsabrechnungen, freiberufliche Zahlungen, Nebeneinkünfte und Leistungen

- Aktuelle Transaktionen: die Kontoauszüge der letzten zwei bis drei Monate deiner wichtigsten Ausgabenkonten

Bleib bei diesem Durchgang sachlich.

Sortiere Ausgaben noch nicht in perfekte Kategorien. Entscheide noch nicht, welche Abos bleiben dürfen. Fang nicht an, dein Budget umzuschreiben, bevor du das vollständige Bild kennst. Manuelles Tracking funktioniert am besten, wenn du das Sammeln vom Bewerten trennst. So vermeidest du Entscheidungen aus dem Gedächtnis – genau so übersieht man unregelmäßige Rechnungen, jährliche Verlängerungen und die schleichend wachsende Kreditkartenrechnung.

Wenn du nach der Zahlenaufnahme einen Budget-Rahmen suchst, ist dieser Leitfaden zum Thema ein Budget aufbauen, das wirklich hält ein nützlicher nächster Schritt.

Erstelle eine klare Momentaufnahme

Sobald du die Unterlagen hast, verdichte alles zu einer Momentaufnahme auf einer Seite mit vier Zeilen:

| Bereich | Was du aufschreibst |

|---|---|

| Geld rein | Dein regelmäßiges monatliches Nettoeinkommen |

| Geld raus | Deine regelmäßigen monatlichen Ausgaben und Rechnungen in Summe |

| Was du besitzt | Guthaben auf Konten und in Investments |

| Was du schuldest | Alle Schulden und aktuellen Salden |

Berechne dann zwei Zahlen.

Erstens den Cashflow. Ziehe die monatlichen Ausgaben vom monatlichen Nettoeinkommen ab. Eine positive Zahl bedeutet, dass du Geld hast, das du gezielt einsetzen kannst. Eine negative Zahl bedeutet, dass die erste Aufgabe ist, die Lücke zu schließen, bevor du größeren Zielen hinterherjagst.

Zweitens das Nettovermögen. Addiere, was du besitzt, und ziehe ab, was du schuldest. Diese Zahl ist kein Urteil darüber, wie gut du dastehst. Sie ist eine Startmarkierung. Ich sage Klienten, sie sollen sie wie einen Pin auf einer Karte behandeln. Du brauchst den Pin, bevor du die Route wählst.

Eine nützliche Momentaufnahme sollte auch ein paar praktische Fragen beantworten:

- Welche Rechnungen sind jeden Monat gleich?

- Welche Ausgabenkategorien schwanken am stärksten?

- Welche Schulden kosten am meisten Zinsen?

- Welche Konten sind inaktiv, doppelt oder verwirrend?

- Welche wiederkehrenden Abbuchungen verdienen einen zweiten Blick?

Das ist eine häufige Lücke. Viele Haushalte wirtschaften ohne schriftlichen Finanzplan – einer der Gründe, warum sich Geld reaktiv anfühlt. Eine Momentaufnahme aufzuschreiben ändert das. Du verlässt dich nicht mehr auf verstreute App-Kontostände, sondern arbeitest mit einer Aufstellung, die du selbst kontrollierst.

Dieser private, manuelle Ansatz ist am Anfang langsamer. Er ist aber auch klarer. Du siehst das ganze Bild, ohne deinen Kontozugriff an eine weitere Plattform abzugeben, und du baust die Gewohnheit auf, deine Zahlen selbst zu prüfen.

Klarheit senkt Stress schnell. „Ich kann nicht mit Geld umgehen“ ist vage und schwer zu beheben. „Meine Lebensmittelausgaben schwanken um 250 $, ich habe zwei jährliche Abbuchungen vergessen, und ein Kartensaldo wächst“ ist konkret – und konkrete Probleme lassen sich leichter angehen.

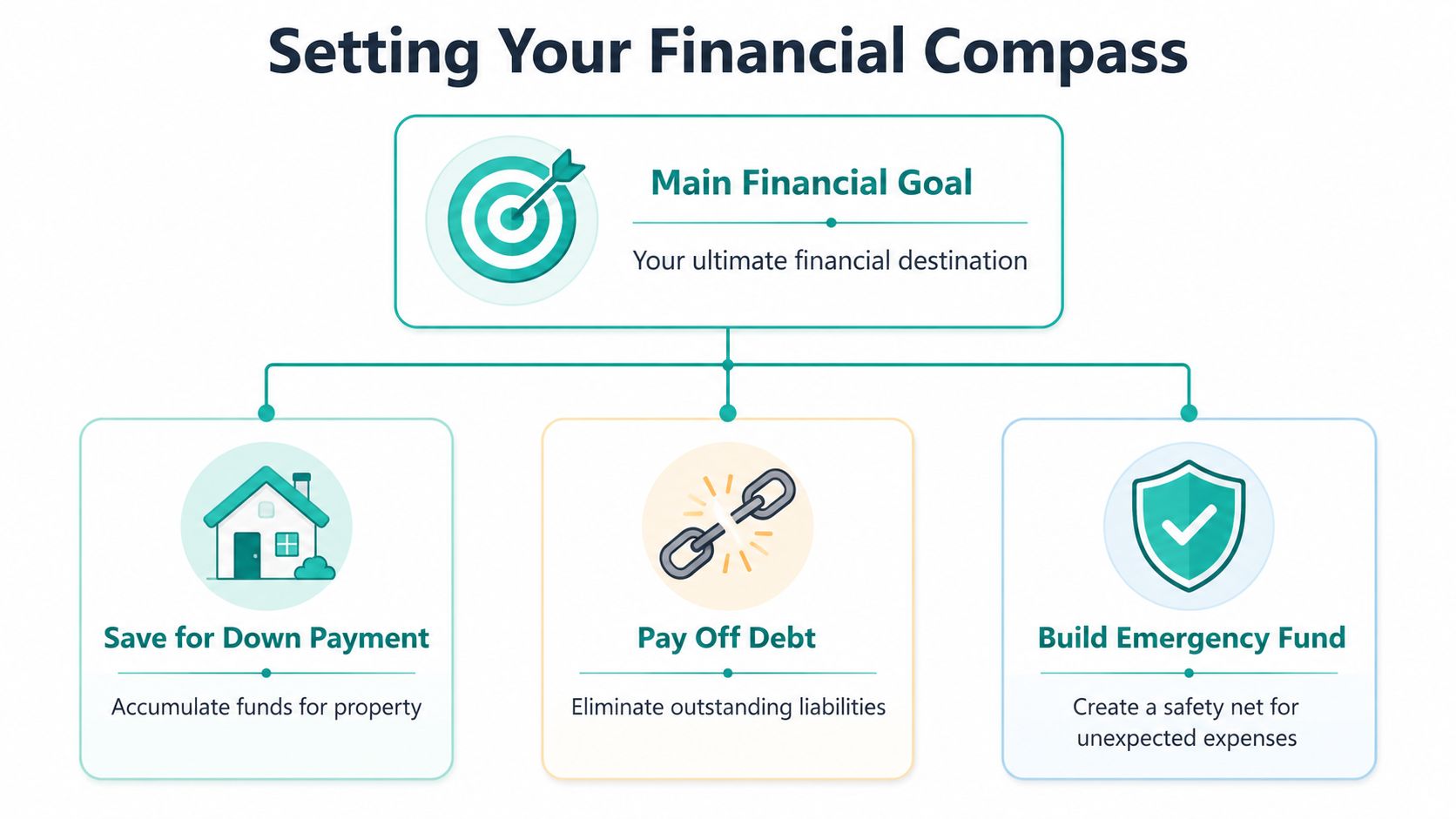

Setze klare Ziele und erstelle dein Budget

Ein Budget funktioniert am besten, wenn es eine einfache Frage beantwortet: Was soll dieses Geld diesen Monat für dich tun?

Ohne diese Antwort wird das Budget zu einer Liste von Grenzen. Menschen verlieren schnell den Mut, wenn sich jede Kategorie wie Einschränkung ohne klaren Gewinn anfühlt. Schriftliche Ziele beheben das, weil sie dir sagen, welche Kompromisse sich lohnen.

Verwandle vage Hoffnungen in schriftliche Ziele

Setze ein Hauptziel und höchstens zwei unterstützende Ziele. Mehr als das, und der Monat wird überfüllt. Ich habe Menschen gesehen, die gleichzeitig Schulden abbezahlen, Rücklagen aufbauen, mehr investieren, für Reisen sparen, Feiertage finanzieren und eine Küche renovieren wollten. Das Ergebnis ist meistens Frust, nicht Fortschritt.

Beispiele für starke Ziele sind:

- für die Anzahlung einer Immobilie sparen

- Kreditkartenschulden abbezahlen

- einen Notgroschen aufbauen

- einen geplanten Umzug vorbereiten

- aufhören, unregelmäßige Ausgaben über Kredit zu finanzieren

Schreibe jedes Ziel in klarer Sprache auf, entweder in einer Notiz auf deinem iPhone oder in derselben Tabelle oder demselben Notizbuch, in dem du deine Ausgaben manuell verfolgst. Halte es sichtbar. Privates Budgetieren funktioniert nur, wenn deine Aufzeichnung klar genug ist, um Entscheidungen zu leiten, ohne verknüpfte Konten oder ständige App-Benachrichtigungen zu brauchen.

Ein nützliches Ziel enthält:

- Was es ist: das genaue Ergebnis

- Warum es zählt: dein Grund, warum es dir wichtig ist

- Was zuerst finanziert wird: Sparen, Schulden oder Stabilität

- Was sich ändern muss: das Ausgabeverhalten, das es unterstützt

Wenn du einen praktischen Rahmen suchst, damit die Zahlen im Alltag halten, ist dieser Leitfaden zum Aufbau eines Budgets, das hält eine nützliche Ergänzung.

Nutze die 50-30-20-Regel, ohne sie zu erzwingen

Das 50/30/20-Budget ist eine gute Ausgangsstruktur, weil es leicht zu merken und einfach von Hand zu prüfen ist. Es verteilt 50 % des Einkommens auf Bedürfnisse, 30 % auf Wünsche und 20 % auf Sparen und Schuldentilgung, basierend auf diesem Leitfaden zum Erstellen eines effektiven persönlichen Finanzplans.

Dieser Rahmen ist nützlich, weil er dir einen ersten Entwurf gibt. Er muss am ersten Tag nicht perfekt zu deinem Leben passen.

Das gehört üblicherweise in die Töpfe:

- Bedürfnisse umfassen Wohnen, Nebenkosten, Lebensmittel, Versicherungen, Transport und Mindestraten für Schulden.

- Wünsche umfassen Essengehen, Unterhaltung, Impulskäufe, Hobbys und Upgrades.

- Sparen und Schuldentilgung umfassen zusätzliche Schuldenzahlungen, Beiträge zum Notgroschen und zielgebundene Überweisungen.

Nutze diese Prozentsätze als Leitplanken, nicht als Zeugnis. Wer in einer teuren Stadt zur Miete wohnt, gibt vielleicht deutlich mehr als 50 % für Bedürfnisse aus. Wer hochverzinste Schulden abbaut, steckt eine Zeit lang vielleicht viel mehr als 20 % in die Tilgung. Der Punkt ist, diese Anpassungen bewusst zu machen, sie aufzuschreiben und manuell zu überprüfen, statt vom Kontostand her zu raten.

> Ein Budget sollte zuerst dein tatsächliches Leben abbilden und es dann schrittweise verbessern.

Ein kurzes Beispiel macht das anschaulicher. Wenn dein monatliches Nettoeinkommen 4.000 $ beträgt, würde der Rahmen vorschlagen:

| Budget-Topf | Monatlicher Betrag |

|---|---|

| Bedürfnisse | 2.000 $ |

| Wünsche | 1.200 $ |

| Sparen und Schuldentilgung | 800 $ |

Verbeiß dich nicht darin, die Aufteilung perfekt aussehen zu lassen. Wähle eine Struktur, weise dein Geld zu und verfolge konsequent dagegen. Für iPhone-Nutzer mit einem manuellen, privaten System zählt diese Beständigkeit mehr, als schicke Automatisierung es je könnte.

Etabliere eine private, manuelle Tracking-Gewohnheit

Automatisierung ist bequem. Für Verhaltensänderung ist sie aber überschätzt.

Wenn Menschen Konten verknüpfen und Transaktionen automatisch hereinströmen lassen, verwechseln sie oft Datensammlung mit Aufmerksamkeit. Die App weiß, wohin das Geld geflossen ist. Der Nutzer immer noch nicht.

Warum manuelles Tracking besser funktioniert als gedacht

Manuelle Eingabe schafft eine Pause zwischen Ausgeben und Vergessen. Diese Pause zählt. Sie zwingt dich, die Ausgabe zu benennen, sie einer Kategorie zuzuordnen und zu sehen, ob sie in den Monat passt, den du geplant hast.

Das ist ein Grund, warum ein privates System praktisch ist, nicht nur philosophisch. Du bleibst näher am Geld und musst keine Bank-Zugangsdaten herausgeben, damit das System funktioniert.

Das stärkste Argument für diesen Ansatz ist nicht die Technik. Es ist Gewohnheitsdesign.

Manuelles Tracking hilft, weil es drei Dinge gleichzeitig tut:

- Schafft Bewusstsein: Du bemerkst kleine Käufe, bevor sie ineinander verschwimmen

- Erzeugt Reibung: Impulskäufe werden sichtbarer, wenn du sie eintragen musst

- Schützt die Privatsphäre: Du kannst ein funktionierendes Budget führen, ohne Konten zu verknüpfen

Wenn du ein iPhone-Tool suchst, das genau um diesen Stil herum gebaut ist, zeigt Bottomlines manueller Ausgaben-Tracker fürs iPhone den Workflow anschaulich. Er setzt auf manuelle Eingabe, das Verfolgen wiederkehrender Ausgaben und iCloud-Sync statt auf Bank-Aggregation.

Ein schneller iPhone-Workflow, den du wirklich beibehältst

Das beste manuelle System ist kurz genug, um einen normalen Dienstag zu überstehen. Wenn sich das Eintragen einer Ausgabe wie Verwaltungsarbeit anfühlt, hörst du auf.

Nutze diesen Workflow:

- Öffne deine Budget-App direkt nach dem Bezahlen.

- Gib den Betrag sofort ein.

- Wähle die Kategorie.

- Füge nur bei Bedarf eine kurze Notiz hinzu.

- Schließe die App und mach weiter.

Das war's.

Du brauchst keine Händler-Logos, Beleg-Uploads oder perfekte Tags. Du brauchst Beständigkeit. Ein Drei-Tipper-Prozess schlägt ein komplexes System, dem du ausweichst.

Und hier ist der oft übersehene Teil: Manuelles Tracking heißt nicht, dass alles manuell sein muss. Du kannst das System trotzdem vereinfachen:

- Halte die Kategorien breit: Lebensmittel, Restaurants, Transport, Abos, Haushalt, Schulden

- Nutze wiederkehrende Einträge für Fixkosten: Miete, Handy, Versicherung

- Erfasse Barausgaben noch am selben Tag: Warte nicht bis zum Wochenende

- Nutze ein Gerät als Basis: Wenn du den ganzen Tag am iPhone bist, halte das System dort

> Der Sinn des Trackings ist nicht, schöne Berichte zu produzieren. Er ist, die nächste Entscheidung besser zu machen.

Für Nutzer, denen Privatsphäre wichtig ist, löst dieser Ansatz auch ein Vertrauensproblem. Du musst dich nicht fragen, was mit Aggregatoren geteilt wird, ob Kategorien richtig importiert wurden oder warum eine offene Abbuchung doppelt auftaucht. Du trägst ein, was zählt. Den Rest ignorierst du.

Und es gibt einen psychologischen Vorteil. Wenn du deine Ausgaben ein paar Wochen lang manuell erfasst, hörst du auf zu sagen: „Ich habe keine Ahnung, wo mein Geld hingeht.“ Du weißt es. Vielleicht nicht perfekt, aber klar genug, um danach zu handeln.

Diese Klarheit macht manuelles Tracking die zusätzlichen Tipper wert.

Bring System in Rechnungen, Abos und Schulden

Freitagabend sieht bezahlbar aus, bis am Samstag drei Verlängerungen abgebucht werden, am Montag die Kreditkarten-Mindestrate fällig wird und mitten in der Woche eine „Jetzt kaufen, später zahlen“-Rate landet. Das Problem ist meistens nicht ein einzelner leichtsinniger Kauf. Es ist ein verstreutes System.

Für iPhone-Nutzer, die keine Bankverknüpfung wollen, ist die Lösung einfach. Führe eine manuelle Liste wiederkehrender Verpflichtungen, ein sichtbares System für Fälligkeiten und eine klare Reihenfolge für die Schuldentilgung. Wenn eine Abbuchung dein Konto ohne deine Aufmerksamkeit verlassen kann, braucht sie einen Platz in diesem System.

Beginne mit den wiederkehrenden Abbuchungen.

Ein Artikel der NCOA von 2025 über den Aufbau von Geldkompetenzen bei unterversorgten Bevölkerungsgruppen nennt Abo-Müdigkeit als häufigen Geldfresser. Das deckt sich mit dem, was ich in der Praxis sehe. Menschen geraten selten wegen einer riesigen Streaming-Rechnung in Schwierigkeiten. Sie werden von sechs oder sieben kleinen Abbuchungen zermürbt, die sie nicht mehr wahrnehmen.

Mach einen echten Abo-Check

Nutze die letzten 60 bis 90 Tage deiner Girokonto-, Kreditkarten- und App-Store-Kaufhistorie. Schreibe jede wiederkehrende Abbuchung in eine Notiz, Tabelle oder Budget-App. Monatliche Dienste sind leicht zu erkennen. Jährliche Verlängerungen, Cloud-Speicher-Upgrades und App-Abos sind die, die man übersieht.

Sortiere jeden Posten in drei Gruppen:

- Behalten: Du nutzt es, du willst es noch, und der Preis fühlt sich fair an

- Prüfen: Du nutzt es unregelmäßig, teilst es oder könntest es ersetzen

- Kündigen: Du hast es vergessen, doppelt abgeschlossen oder würdest es heute nicht mehr abonnieren

Ein schneller Filter hilft:

| Frage | Wenn die Antwort Nein ist |

|---|---|

| Habe ich das im letzten oder vorletzten Monat genutzt? | kündigen oder pausieren |

| Würde ich es zum heutigen Preis freiwillig verlängern? | entfernen |

| Unterstützt es eine aktuelle Priorität? | streichen |

| Kenne ich das Verlängerungsdatum und die Zahlungsquelle? | in die Rechnungsliste aufnehmen |

Halte Verlängerungsdaten sichtbar, bevor sie zuschlagen. Auf dem iPhone kann das so simpel sein wie eine monatliche Erinnerung in der Erinnerungen-App oder eine angepinnte Notiz mit dem nächsten Verlängerungsmonat neben jedem Dienst. Schicke Abo-Dashboards sind optional. Aufmerksamkeit ist es nicht.

Wenn du eine Schritt-für-Schritt-Checkliste willst, erklärt dieser Leitfaden für einen Abo-Check den Prozess anschaulich.

Bring deine Rechnungen in einen sichtbaren Zeitplan

Rechnungen erzeugen Stress, wenn Fälligkeiten verstreut und versteckt sind. Räum das manuell auf.

Erstelle eine einfache Rechnungsübersicht mit fünf Spalten:

- Name der Rechnung

- Betrag

- Fälligkeitsdatum

- Zahlungsmethode

- Lastschrift oder manuell

Triff dann zwei Entscheidungen.

Erstens: Nutze Lastschrift für feste Rechnungen, denen du vertraust, etwa Miete, Handy oder Versicherung. Zweitens: Lass variable Rechnungen und alles, was schon einmal zu Kontoüberziehungen geführt hat, in der manuellen Prüfung. Dieser Kompromiss ist wichtig. Lastschrift reduziert verpasste Zahlungen, kann aber auch steigende Kosten verschleiern und ein Konto zum schlechtesten Zeitpunkt leerräumen, wenn dein Geldpolster dünn ist.

Ich bevorzuge meistens dieses Setup:

- Feste, vorhersehbare Rechnungen per Lastschrift

- Variable Rechnungen vor der Zahlung manuell geprüft

- Alle Fälligkeiten in einen iPhone-Kalender oder eine Erinnerungsliste kopiert

- Ein paar Rechnungen rund um den Zahltag gebündelt, wenn Anbieter Terminänderungen erlauben

Fälligkeiten zu bündeln ist unterschätzt. Weniger Zahlungsfenster bedeuten weniger Gelegenheiten, eines zu vergessen.

Lege die Reihenfolge deiner Schuldentilgung einmal fest

Schulden werden leichter zu verwalten, wenn jeder Saldo auf einer Liste steht. Erfasse Gläubiger, Saldo, Mindestrate, Zinssatz und Fälligkeitsdatum. Wähle dann deine Tilgungsmethode und höre auf, sie jeden Monat neu zu überdenken.

Die zwei gängigen Optionen sind:

- Lawinen-Methode: zahle extra auf die Schuld mit dem höchsten Zinssatz zuerst

- Schneeball-Methode: zahle extra auf den kleinsten Saldo zuerst

Die Lawine spart meistens mehr Zinsen. Der Schneeball schafft meistens schneller sichtbare Erfolge. Ich habe beides funktionieren sehen. Die bessere Methode ist die, die du auch in einem frustrierenden Monat noch durchziehst, nicht nur in einem optimistischen.

Wenn dich Fortschritt motiviert, starte mit dem Schneeball. Wenn hochverzinste Schulden dein Budget erdrücken, starte mit der Lawine. Zahle in jedem Fall weiter die Mindestraten auf jede Schuld und lenke alles zusätzliche Geld auf ein Ziel nach dem anderen.

Ein praktisches System für Rechnungen und Schulden sieht so aus:

- Führe eine aktuelle Liste jeder Rechnung, jedes Abos und jeder Schuldenrate.

- Prüfe anstehende Fälligkeiten, bevor die Woche beginnt.

- Zahle nur auf eine Schuld extra, nicht auf drei gleichzeitig.

- Erfasse jede zusätzliche Zahlung, damit der sinkende Saldo sichtbar wird.

- Prüfe Abos erneut, wenn sich eine Karte ändert, eine Testphase endet oder jährliche Verlängerungen anstehen.

Ein kurzes Video kann helfen, wenn du eine visuelle Anleitung zum Organisieren wiederkehrender Kosten und Budget-Gewohnheiten möchtest:

Einfache Systeme halten besser durch als komplizierte. Wenn du siehst, was fällig ist, was sich verlängert und welche Schuld den nächsten zusätzlichen Dollar bekommt, werden deine Finanzen leichter zu führen.

Baue deinen finanziellen Review-Rhythmus auf

Ein Budget funktioniert nur, wenn du es dir wieder ansiehst, bevor der Monat vorbei ist. Ständiges Tracking ist oft unnötig. Was du brauchst, ist ein Review-Rhythmus, der Abweichungen früh erkennt.

Dein wöchentlicher Check-in

Halte den wöchentlichen Rückblick kurz. Zehn Minuten reichen, wenn deine Transaktionen schon erfasst sind.

Frage dich:

- Was habe ich diese Woche ausgegeben, das mich überrascht hat?

- Bin ich noch innerhalb der Kategorien, die gern aus dem Ruder laufen?

- Stehen vor dem Zahltag noch Abbuchungen an?

- Habe ich alles erfasst, auch Bargeld und kleine Käufe?

Dieser Check-in ist nicht dafür da, den ganzen Plan umzuschreiben. Er ist für Kurskorrekturen. Wenn das Essengehen diese Woche teuer war, kannst du reagieren, bevor daraus ein Rätsel am Monatsende wird.

> Kleine Rückblicke verhindern große Aufräumaktionen.

Nutze eine Notiz, eine App oder eine Tabelle. Verteile den Rückblick nicht auf mehrere Orte.

Dein monatlicher und vierteljährlicher Rückblick

Der monatliche Rückblick ist der Moment, in dem du deinen Plan mit der Realität vergleichst. Setz dich mit deiner Ausgabenübersicht, deinen Rechnungen und deinem Zielfortschritt hin. Entscheide dann, welche Änderungen der nächste Monat braucht.

Konzentriere dich auf diese Bereiche:

- Budget-Genauigkeit: Waren deine Kategorien realistisch oder zu optimistisch?

- Zielfortschritt: Sind Sparen, Schuldentilgung oder Notreserven vorangekommen?

- Wiederkehrende Kosten: Haben sich Abos verlängert oder verteuert?

- Anstehende Ausgaben: Reisen, Geschenke, Jahresgebühren, Schulkosten, Reparaturen

- Stresspunkte: Welche Kategorie scheitert immer wieder, und warum?

Vierteljährlich trittst du weiter zurück. Prüfe, ob deine Konten noch einen klaren Zweck erfüllen, ob sich deine Ziele geändert haben und ob dein Budget noch dein echtes Leben abbildet. Ein System, das in einer Lebensphase funktioniert hat, braucht in einer anderen vielleicht Anpassungen.

Wenn du wissen willst, wie du deine Finanzen langfristig organisierst: Das ist die Antwort, die viele überspringen. Sie bauen den Plan einmal und pflegen ihn nie. Der Rückblick ist die Pflege.

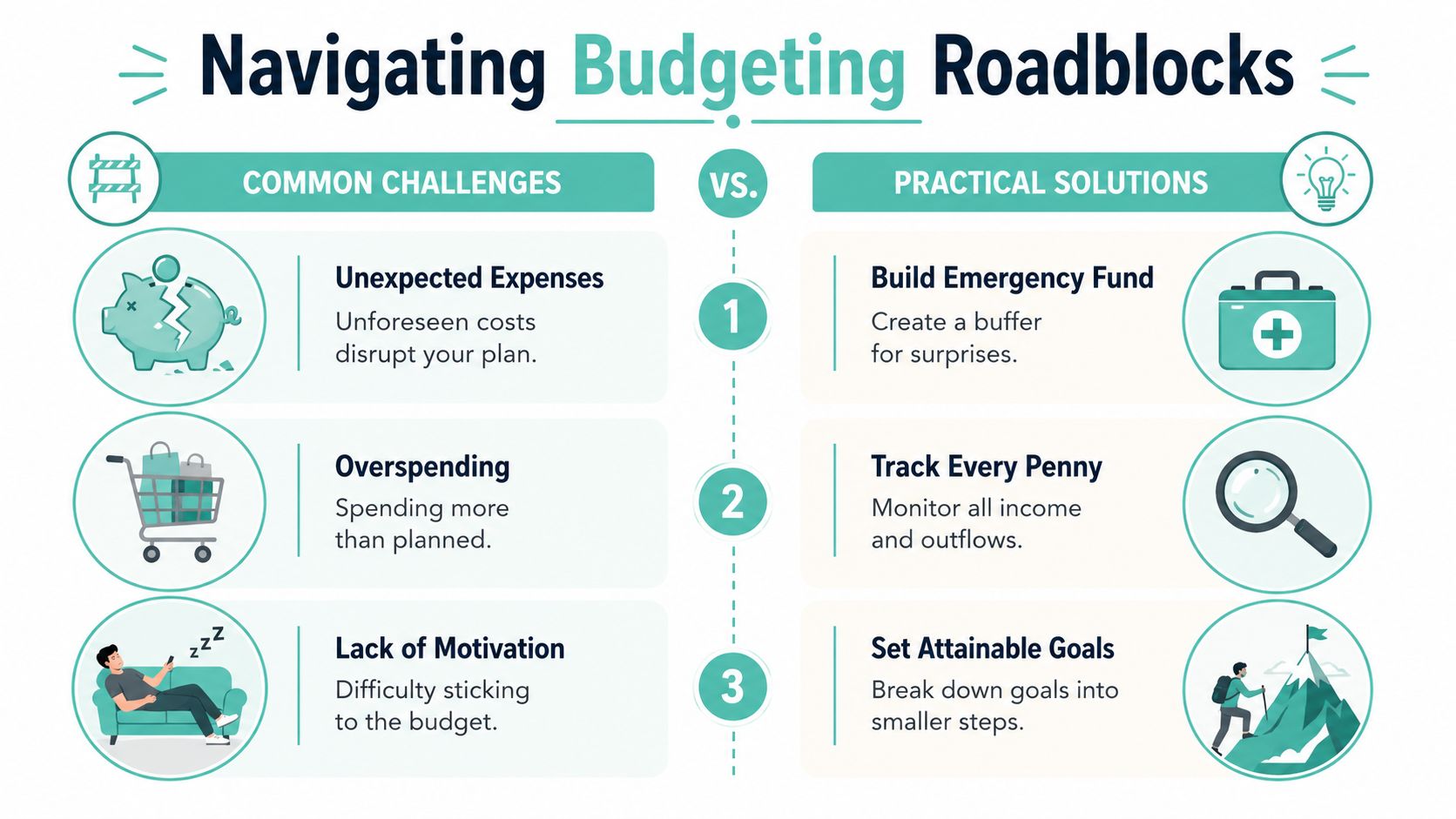

Häufige Budget-Hürden und wie du sie überwindest

Du setzt dich hin, um dein Geld auf dem iPhone zu checken, und der Plan, der vor zwei Wochen noch sauber aussah, sieht jetzt chaotisch aus. Eine Rechnung kam früher. Die Lebensmittel waren teurer. Das Einkommen fiel geringer aus als erwartet. Das heißt nicht, dass dein System kaputt ist. Es heißt, dass das echte Leben aufgetaucht ist und dein Budget einen Weg braucht, es aufzufangen.

Ein gutes manuelles System hilft, weil es das Problem schnell zeigt. Wenn du Ausgaben selbst erfasst, statt auf die Bank-Synchronisierung zu warten, erkennst du Abweichungen früher und machst kleinere Korrekturen.

Wenn das Einkommen von Monat zu Monat schwankt

Schwankendes Einkommen verlangt einen vorsichtigen Plan. Baue dein Budget auf dem niedrigsten Monat auf, den du vernünftigerweise erwarten kannst, nicht auf dem Monat, in dem alles glatt aufgeht.

Halte die Reihenfolge einfach:

- Beginne mit einer Basis-Einkommenszahl: Nutze den Betrag, auf den du dich am ehesten verlassen kannst

- Decke zuerst die Mindestverpflichtungen ab: Wohnen, Lebensmittel, Transport, Versicherungen und Mindestraten für Schulden

- Parke zusätzliches Einkommen, statt es sofort auszugeben: Nutze starke Monate, um Puffer aufzubauen

- Richte Rücklagentöpfe für ungleichmäßige Kosten ein: Reparaturen, Feiertage, Reisen, Schulkosten und Jahresgebühren

Das ist weniger aufregend, als vom Spitzenmonat aus zu budgetieren. Es ist aber auch deutlich stabiler. Ich habe erlebt, wie Menschen ihren Geldstress allein dadurch reduziert haben, dass sie akzeptiert haben: Unregelmäßiges Einkommen braucht mehr Spielraum, nicht knapperes Raten.

Wenn das Budget bricht

Ein missglückter Monat hat meistens eine von wenigen Ursachen. Die Kategorie war zu niedrig. Das Tracking hörte auf halbem Weg auf. Oder eine nicht-monatliche Ausgabe landete am falschen Platz und ließ normale Ausgaben schlimmer aussehen, als sie waren.

Nutze diese Reihenfolge zur Erholung:

- Erfasse die volle Überschreitung. Klare Zahlen beruhigen.

- Finde die Ursache. Trenne schlechte Planung von einer echten Überraschung.

- Ändere nur ein oder zwei Kategorien. Große Resets erzeugen Pläne, die nicht halten.

- Schütze die Kernrechnungen. Miete, Nebenkosten, Versicherungen und Mindestraten kommen zuerst.

- Nimm das Tracking noch am selben Tag wieder auf. Bis zum nächsten Monat zu warten führt meistens zu noch mehr Abdrift.

Schulden können den Fortschritt bremsen und jeden Rückschlag größer wirken lassen. Wähle in dem Fall eine Tilgungsmethode und bleib lange genug dabei, um Bewegung zu sehen. Die Lawine spart mehr Zinsen. Der Schneeball ist leichter durchzuhalten, wenn kleine Erfolge dich bei der Stange halten. Die richtige Wahl hängt davon ab, ob dein größeres Problem die Mathematik oder das Dranbleiben ist.

Ein weiteres Problem taucht beim privaten Budgetieren häufig auf. Manuelle Eingabe kann sich mühsam anfühlen, wenn das System zu viel von dir verlangt. Behebe das, indem du die Reibung senkst. Halte die Kategorienliste kurz. Trage Käufe einmal am Tag ein, nicht einmal pro Woche. Nutze eine Notiz, eine Tabelle oder eine App auf deinem iPhone, damit nichts verstreut wird.

Vage Ziele zermürben ebenfalls. Ein Budget, das an ein klares Ergebnis geknüpft ist, hält länger. Einen Kartensaldo abzubezahlen, einen Monat an Ausgaben anzusparen oder den Überziehungskreislauf zu stoppen gibt jedem Eintrag einen Zweck.

---

Wenn du ein einfaches Tool suchst, das zum manuellen, privaten Ansatz dieses Leitfadens passt, ist Bottomline eine Option für iPhone-Nutzer. Die App unterstützt manuelle Ausgabeneingabe, das Verfolgen wiederkehrender Kosten, Budgetierung und iCloud-Sync, ohne eine Bankverknüpfung zu verlangen. ---

Erstellt mit dem [Outrank-Tool](https://outrank.so)